急速に存在感を高めるSASB

SASB。正式名称はSustainability Accounting Standards Board(米国サステナビリティ会計基準審議会)。日本ではサズビーとも呼ばれています。日本ではまだ知名度の低いこのSASBは、いま国際的に業界に大きな影響を与えるひとつと見られています。

これまでサステナビリティ報告やCSR報告と言えば、GRIとIIRCが大きく認知されてきました。特にすでに第4版まで更新されてきたGRIは、今では多くの日本企業がサステナビリティ報告やCSR報告をする際に準拠されており、デファクトスタンダードとなるに至っています。また、IIRCも今年春にようやく第1版が誕生し、これまで分断していた財務報告とCSR報告を統合するためのスタンダードを提供し、欧米の企業ではIIRCの考え方に則った財務とCSRを一体として捉えるアニュアルレポートを発行しているところも出てきています(Novo NordiscやSAP)。

そしてSASB。GRIとIIRCと日々格闘している担当者の方からすると、「またひとつ増えた。もうこれ以上はフォローアップできないよ。」と思う方も少なくないでしょう。一般的にGRIは国際標準、SASBは米国標準と区別されたりしていますが、実はこの捉え方は大きな誤解を生むため、決してオススメできない整理の仕方です。GRIとIIRCが対立する概念でないのと同様、GRIとSASB、IIRCとSASBとは、お互い守備範囲が違うものであり、どちらも自分の守備範囲ではカバーしていない領域を補完しあっています。では、SASBとは一体何なのか?先週、アメリカのボストンで開催されたSustainable Brandsのイベント「SB New Metrics ’14」のワークショップで、直接SASBのディレクターからSASBについてのトレーニングを受けてきました。今回は、イベントで議論された内容を踏まえつつ、SASBを徹底解説していきます。

SASBの最大の特徴は「マテリアリティ」の特定

サステナビリティ報告や統合報告を担当する部署にとって、目下の大きな悩みである「マテリアリティ」の特定。GRIのG4で強く打ち出された骨子であり、G4準拠のためには避けて通れない道です。GRIがマテリアリティ特定のために推奨しているアクションが、ステークホルダー・エンゲージメントです。すなわち、企業の長期的な成長に重要な影響を与えるステークホルダーとコミュニケーションをとり、自社にとって「マテリアル(重要性の高い)」なイシューを特定していこうということです。しかし、これが難しい。話し合って決めなさいと言われても、重要なイシューは言う人によって違う、共通の尺度がない、恣意性を排除していいのか、などなど、報告担当部門の悩みはつきません。

一方、SASBはマテリアリティに関しては、GRIと共通に重要だとしながらも、全く異なるアプローチを取ります。GRIのアプローチは言うなれば、「各社でそれぞれ議論しながらマテリアリティを特定していください」というもの。それに対してSASBのアプローチは、「業界ごとにマテリアルなイシューは自ずと存在している。業界ごとに何がマテリアルなのかは一律に業界ごとに審議して特定すればいい。」というものです。なんとSASBの体系においては、各社が必死にマテリアリティを特定する必要がなく、業界ごとにすでに特定されているマテリアルなイシューをちゃんと取り組みましょうということになるのです。この違いはとてもとても大きいものです。では、SASBが定めている業界ごとのマテリアリティとは一体何なのか?それはこの記事の後半にご紹介するとして、その前にどうしてSASBがこのようなアプローチを取るに至ったのかを見ていきましょう。

SASBは非財務情報の意味付けを絞って定義付けした

SASBはスタンダードを構築する上での大原則として、“Relevant(関連性の高い)”, “Useful(使いやすい)”, “Applicable(適用性の高い)”, “Cost-effective(費用対効果の高い)”, “Comparable(比較可能)”, “Complete(完結性のある), “Directional(悩まなくて済む)”を掲げています。これをシンプルにまとめてしまうと、「誰が見ても簡単に理解して導入できるものを作って、導入社数を増やし、結果的に比較可能なものにしよう」というものです。マテリアリティの特定という非常に複雑そうなものを、簡単にしてしまおうという試み。それが全てのアプローチの原点にあります。

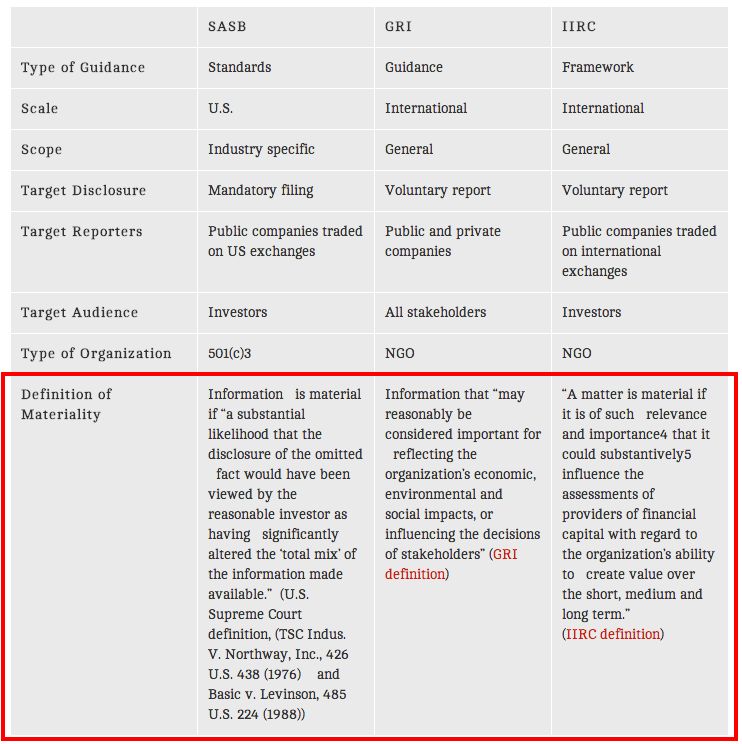

そこで生まれたのが、そもそもマテリアリティをどう定義づけるかという話です。SASBは自ら明確に「SASBにとってのマテリアリティの定義は1976年と1988年に米国連邦最高裁判所で定義されたものです。」と謳っています。米国連邦最高裁は当時、「投資家にとって著しく影響を与えるとみなされる情報がマテリアルだ」という判決を下しており、これがSASBにおけるマテリアリティの意味です。したがって、SASBは、あくまで投資家を対象とし(この点IIRCと似ている)、投資家が経営や財務に大きな影響を与えるとみなしている非財務情報を企業が開示するスタンダードを作ろうとしているのです。

投資家の視点に立ってみると、マテリアリティについてどのような観点が見えてくるでしょうか。企業ごとに開示データが異なっていては、比較ができませんので、どの企業も同じ種類のデータを発表して欲しいと思うはずです。また、企業ごとにマテリアルと思われる内容が違うということは通常なく、業界統一で影響を受けやすい大きなイシューが特定できるはずです。企業にとっても、最低限開示しなければいけない情報が特定されていれば、日常のオペレーションに乗せやすく、コストや時間もあまりかからないという便益があります。こうして、SASBにおいては、企業が開示すべき最低限のマテリアルな非財務情報を、企業と投資家と第三者が参加した議論を通じて特定し、それをスタンダート化していくというプロセスが取られるようになりました。

すでに27業界のスタンダードが完成、最終的に80業界を目指す

これまでに、企業と投資家と第三者がそれぞれ1/3ずつ参加して完成したSASBスタンダードの数はすでに27業界に及びます。最終的に80業界のものを完成することを目指し、議論はすでに開始しています。完成し次第随時公開されていきます。また、業界に対する投資家の関心事項は不変ではありませんので、公開された業界スタンダードも、適宜議論を繰り返し版を更新していくことになっています。では、具体例を見て行きましょう。

SASBは視覚的に理解しやすいようホームページ上で、各業界ごとにどんなイシューがマテリアルなのかをまとめてくれています。

上の図を御覧ください。例えば、一番左にBiotechnology(バイオテクノロジー)業界があります。そしてバイオテクノロジー業界でマテリアルなイシューの箇所が黒く塗られています(例えば、Energy management、Water and wastewater management)。これは企業と投資家と第三者の議論の成果物です。また、マテリアルと特定されたイシューについても何を公開すべきかが詳細に記されています。それを見て行きましょう。

各業界のマテリアルイシューをクリックすると、ポップアップ画面が出てきます。その画面には、Interest(企業・投資家・第三者の関心レベル)とFinancial Impact(財務への影響レベル)がそれぞれLow-Middle-Highの3段階で表示されています。また、Forward Impact(将来的な影響)がYes/Noの2段階で表示されています。そして下部には、Accounting Metric(測定すべきデータ)の計算方法も明記されています。このポップアップ画面の内容は当然27業界全てで異なります。それがSASBが業界ごとのスタンダードを作っていると言われる所以でもあります。

より詳細な業界ごとの正式なスタンダードも、ホームページから無料でダウンロードできます。ページには業界の大分類が表示されていますので、大分類を選択すると27業界の小分類から選択できるようになっています。

SASBはGRIとも併用可能

ここまで話を見てくると、SASBがGRIやIIRCとは大きく違う性格のものだということが理解できてくると思います。そしてなんといってもありがたいのが、これまで悩ませてきたマテリアリティ特定において、SASBはすでに各投資家や業界企業、そして第三者を踏まえた議論を実施してくれており、体系的に業界ごとのマテリアルイシューを整理してくれているということです。いろいろありがたいSASBですが、それではSASBを準拠したら、GRIを準拠できなくなってしまうのかというとそんなことはありません。SASBはあくまで最低限公開すべき情報について紹介してくれているだけで、SASBを準拠したからといって他の情報を公開してはならないということはありませんし、GRIが推奨しているステークホルダーエンゲージメントを企業は実施し、それ以外のマテリアリティを発見していっても全く問題ありません。SASB自身の言葉を借りるならば、「SASBが最低基準(フロア)で、GRIが最高基準(シーリング)と考えています。」ということです。さらに、SASBは、GRIともIIRCとも提携しており、お互いが併用しやすいように調整してくれてもいます。同様にIIRCにお詳しい方なら、統合報告のフレームワークだけをまとめたとSASBが競合していないということもご理解頂けると思います。

SASBは法的義務化を目指している

冒頭でもご紹介したように、従来SASBは「米国標準を定めたもの」と解釈される傾向がありますが、それはなぜなのでしょうか。むしろ、ここまで見てきたようにSASBの業界ごとの分析は、どの国においても使えそうなもののようにも思えます。これについてSASBはイベントの中でこのように回答していました。「私たちは米国に集中しています。それは、各国ごとに投資家の関心事項が違うからということもありますが、それ以上に私たちが米国に集中している理由は、リソースの一極集中です。非財務情報の開示を推進する上で、もちろん世界を広く網羅していくという考え方ももちろんあります。しかし私たちは、世界経済に大きな影響力のある米国市場に持てるリソースを集中し、なんとか非財務情報開示の法的義務化を勝ち取ろうとしています。それは非財務情報の開示を進める手段として、やはり法的義務化が最も有効だと考えているからです。そのため、世界に広くリソースを分散させるより、米国市場に特化しています。すでに私たちはSEC(証券取引委員会)とも話を進めるところまで来ています。」つまり、SASBは手段として目下のところ米国市場に特化しているだけであって、別にそれ以外の市場に関心がないわけでは全くないのです。

一方、SASBが目指している法的義務化が達成できた場合の影響はとても大きいです。まず、SASBはSECとの協議の中で、現在上場企業と大企業が報告を法的に義務付けられているForm 10-K(年次報告書)と、米国に上場している海外企業の法的報告書であるForm 20-F(海外企業の年次報告書)にSASBでマテリアルだと特定された情報の開示を義務付けることを目標にしています。こうすることで、世界の株価総額の約半分を握る米国上場企業が一斉に非財務情報を従来の財務情報と同等の水準まで開示が義務化されることになります。この点が、GRIやIIRCは自主裁量アプローチと特徴を大きく異にするところでもあります。

日本企業のSASB活用方法

SASBは、サステナビリティ会計におけるFASB(財務会計基準審議会)を目指しているとも言われます。FASBとは、米国の財務報告基準の詳細ルールを決定している実質的な公的組織です。SASBは、2011年にアメリカ・サンフランシスコで生まれた若い非営利団体ですが、業界スタンダード作成には米国のグローバル企業や金融機関が勢揃いしており、大きな力を持つ存在に成ってきています。

当面、米国市場に特化しているSASBは、日本企業にとって直接大きな影響を受ける存在ではないかもしれませんが、SASBを活用するメリットは大きくあります。第一に、これまで苦労してきたマテリアリティ特定に、ひとつの光を指してくれているということです。何が自社にとってマテリアルなイシューなのか暗中模索状態の企業にとって、SASBのマテリアリティマップは有用な参考となるはずです。第二には、米国市場に上場している日本企業にとって、来るべき法的義務化に備えておくということです。こちらは選択の余地なく遵守しなければならないものとなりますので、今から動向を把握しておいたり、開示要請情報の内容を準備していくことに越したことはありません。GRI、IIRCに比べこれまであまり注目されたなかったSASBには、日本企業にとって大きな助けとなるのではないでしょうか。

文:サステナビリティ研究所所長 夫馬賢治

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

急速に存在感を高めるSASB

SASB。正式名称はSustainability Accounting Standards Board(米国サステナビリティ会計基準審議会)。日本ではサズビーとも呼ばれています。日本ではまだ知名度の低いこのSASBは、いま国際的に業界に大きな影響を与えるひとつと見られています。

これまでサステナビリティ報告やCSR報告と言えば、GRIとIIRCが大きく認知されてきました。特にすでに第4版まで更新されてきたGRIは、今では多くの日本企業がサステナビリティ報告やCSR報告をする際に準拠されており、デファクトスタンダードとなるに至っています。また、IIRCも今年春にようやく第1版が誕生し、これまで分断していた財務報告とCSR報告を統合するためのスタンダードを提供し、欧米の企業ではIIRCの考え方に則った財務とCSRを一体として捉えるアニュアルレポートを発行しているところも出てきています(Novo NordiscやSAP)。

そしてSASB。GRIとIIRCと日々格闘している担当者の方からすると、「またひとつ増えた。もうこれ以上はフォローアップできないよ。」と思う方も少なくないでしょう。一般的にGRIは国際標準、SASBは米国標準と区別されたりしていますが、実はこの捉え方は大きな誤解を生むため、決してオススメできない整理の仕方です。GRIとIIRCが対立する概念でないのと同様、GRIとSASB、IIRCとSASBとは、お互い守備範囲が違うものであり、どちらも自分の守備範囲ではカバーしていない領域を補完しあっています。では、SASBとは一体何なのか?先週、アメリカのボストンで開催されたSustainable Brandsのイベント「SB New Metrics ’14」のワークショップで、直接SASBのディレクターからSASBについてのトレーニングを受けてきました。今回は、イベントで議論された内容を踏まえつつ、SASBを徹底解説していきます。

SASBの最大の特徴は「マテリアリティ」の特定

サステナビリティ報告や統合報告を担当する部署にとって、目下の大きな悩みである「マテリアリティ」の特定。GRIのG4で強く打ち出された骨子であり、G4準拠のためには避けて通れない道です。GRIがマテリアリティ特定のために推奨しているアクションが、ステークホルダー・エンゲージメントです。すなわち、企業の長期的な成長に重要な影響を与えるステークホルダーとコミュニケーションをとり、自社にとって「マテリアル(重要性の高い)」なイシューを特定していこうということです。しかし、これが難しい。話し合って決めなさいと言われても、重要なイシューは言う人によって違う、共通の尺度がない、恣意性を排除していいのか、などなど、報告担当部門の悩みはつきません。

一方、SASBはマテリアリティに関しては、GRIと共通に重要だとしながらも、全く異なるアプローチを取ります。GRIのアプローチは言うなれば、「各社でそれぞれ議論しながらマテリアリティを特定していください」というもの。それに対してSASBのアプローチは、「業界ごとにマテリアルなイシューは自ずと存在している。業界ごとに何がマテリアルなのかは一律に業界ごとに審議して特定すればいい。」というものです。なんとSASBの体系においては、各社が必死にマテリアリティを特定する必要がなく、業界ごとにすでに特定されているマテリアルなイシューをちゃんと取り組みましょうということになるのです。この違いはとてもとても大きいものです。では、SASBが定めている業界ごとのマテリアリティとは一体何なのか?それはこの記事の後半にご紹介するとして、その前にどうしてSASBがこのようなアプローチを取るに至ったのかを見ていきましょう。

SASBは非財務情報の意味付けを絞って定義付けした

SASBはスタンダードを構築する上での大原則として、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

急速に存在感を高めるSASB

SASB。正式名称はSustainability Accounting Standards Board(米国サステナビリティ会計基準審議会)。日本ではサズビーとも呼ばれています。日本ではまだ知名度の低いこのSASBは、いま国際的に業界に大きな影響を与えるひとつと見られています。

これまでサステナビリティ報告やCSR報告と言えば、GRIとIIRCが大きく認知されてきました。特にすでに第4版まで更新されてきたGRIは、今では多くの日本企業がサステナビリティ報告やCSR報告をする際に準拠されており、デファクトスタンダードとなるに至っています。また、IIRCも今年春にようやく第1版が誕生し、これまで分断していた財務報告とCSR報告を統合するためのスタンダードを提供し、欧米の企業ではIIRCの考え方に則った財務とCSRを一体として捉えるアニュアルレポートを発行しているところも出てきています(Novo NordiscやSAP)。

そしてSASB。GRIとIIRCと日々格闘している担当者の方からすると、「またひとつ増えた。もうこれ以上はフォローアップできないよ。」と思う方も少なくないでしょう。一般的にGRIは国際標準、SASBは米国標準と区別されたりしていますが、実はこの捉え方は大きな誤解を生むため、決してオススメできない整理の仕方です。GRIとIIRCが対立する概念でないのと同様、GRIとSASB、IIRCとSASBとは、お互い守備範囲が違うものであり、どちらも自分の守備範囲ではカバーしていない領域を補完しあっています。では、SASBとは一体何なのか?先週、アメリカのボストンで開催されたSustainable Brandsのイベント「SB New Metrics ’14」のワークショップで、直接SASBのディレクターからSASBについてのトレーニングを受けてきました。今回は、イベントで議論された内容を踏まえつつ、SASBを徹底解説していきます。

SASBの最大の特徴は「マテリアリティ」の特定

サステナビリティ報告や統合報告を担当する部署にとって、目下の大きな悩みである「マテリアリティ」の特定。GRIのG4で強く打ち出された骨子であり、G4準拠のためには避けて通れない道です。GRIがマテリアリティ特定のために推奨しているアクションが、ステークホルダー・エンゲージメントです。すなわち、企業の長期的な成長に重要な影響を与えるステークホルダーとコミュニケーションをとり、自社にとって「マテリアル(重要性の高い)」なイシューを特定していこうということです。しかし、これが難しい。話し合って決めなさいと言われても、重要なイシューは言う人によって違う、共通の尺度がない、恣意性を排除していいのか、などなど、報告担当部門の悩みはつきません。

一方、SASBはマテリアリティに関しては、GRIと共通に重要だとしながらも、全く異なるアプローチを取ります。GRIのアプローチは言うなれば、「各社でそれぞれ議論しながらマテリアリティを特定していください」というもの。それに対してSASBのアプローチは、「業界ごとにマテリアルなイシューは自ずと存在している。業界ごとに何がマテリアルなのかは一律に業界ごとに審議して特定すればいい。」というものです。なんとSASBの体系においては、各社が必死にマテリアリティを特定する必要がなく、業界ごとにすでに特定されているマテリアルなイシューをちゃんと取り組みましょうということになるのです。この違いはとてもとても大きいものです。では、SASBが定めている業界ごとのマテリアリティとは一体何なのか?それはこの記事の後半にご紹介するとして、その前にどうしてSASBがこのようなアプローチを取るに至ったのかを見ていきましょう。

SASBは非財務情報の意味付けを絞って定義付けした

SASBはスタンダードを構築する上での大原則として、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

急速に存在感を高めるSASB

SASB。正式名称はSustainability Accounting Standards Board(米国サステナビリティ会計基準審議会)。日本ではサズビーとも呼ばれています。日本ではまだ知名度の低いこのSASBは、いま国際的に業界に大きな影響を与えるひとつと見られています。

これまでサステナビリティ報告やCSR報告と言えば、GRIとIIRCが大きく認知されてきました。特にすでに第4版まで更新されてきたGRIは、今では多くの日本企業がサステナビリティ報告やCSR報告をする際に準拠されており、デファクトスタンダードとなるに至っています。また、IIRCも今年春にようやく第1版が誕生し、これまで分断していた財務報告とCSR報告を統合するためのスタンダードを提供し、欧米の企業ではIIRCの考え方に則った財務とCSRを一体として捉えるアニュアルレポートを発行しているところも出てきています(Novo NordiscやSAP)。

そしてSASB。GRIとIIRCと日々格闘している担当者の方からすると、「またひとつ増えた。もうこれ以上はフォローアップできないよ。」と思う方も少なくないでしょう。一般的にGRIは国際標準、SASBは米国標準と区別されたりしていますが、実はこの捉え方は大きな誤解を生むため、決してオススメできない整理の仕方です。GRIとIIRCが対立する概念でないのと同様、GRIとSASB、IIRCとSASBとは、お互い守備範囲が違うものであり、どちらも自分の守備範囲ではカバーしていない領域を補完しあっています。では、SASBとは一体何なのか?先週、アメリカのボストンで開催されたSustainable Brandsのイベント「SB New Metrics ’14」のワークショップで、直接SASBのディレクターからSASBについてのトレーニングを受けてきました。今回は、イベントで議論された内容を踏まえつつ、SASBを徹底解説していきます。

SASBの最大の特徴は「マテリアリティ」の特定

サステナビリティ報告や統合報告を担当する部署にとって、目下の大きな悩みである「マテリアリティ」の特定。GRIのG4で強く打ち出された骨子であり、G4準拠のためには避けて通れない道です。GRIがマテリアリティ特定のために推奨しているアクションが、ステークホルダー・エンゲージメントです。すなわち、企業の長期的な成長に重要な影響を与えるステークホルダーとコミュニケーションをとり、自社にとって「マテリアル(重要性の高い)」なイシューを特定していこうということです。しかし、これが難しい。話し合って決めなさいと言われても、重要なイシューは言う人によって違う、共通の尺度がない、恣意性を排除していいのか、などなど、報告担当部門の悩みはつきません。

一方、SASBはマテリアリティに関しては、GRIと共通に重要だとしながらも、全く異なるアプローチを取ります。GRIのアプローチは言うなれば、「各社でそれぞれ議論しながらマテリアリティを特定していください」というもの。それに対してSASBのアプローチは、「業界ごとにマテリアルなイシューは自ずと存在している。業界ごとに何がマテリアルなのかは一律に業界ごとに審議して特定すればいい。」というものです。なんとSASBの体系においては、各社が必死にマテリアリティを特定する必要がなく、業界ごとにすでに特定されているマテリアルなイシューをちゃんと取り組みましょうということになるのです。この違いはとてもとても大きいものです。では、SASBが定めている業界ごとのマテリアリティとは一体何なのか?それはこの記事の後半にご紹介するとして、その前にどうしてSASBがこのようなアプローチを取るに至ったのかを見ていきましょう。

SASBは非財務情報の意味付けを絞って定義付けした

SASBはスタンダードを構築する上での大原則として、“Relevant(関連性の高い)”, “Useful(使いやすい)”, “Applicable(適用性の高い)”, “Cost-effective(費用対効果の高い)”, “Comparable(比較可能)”, “Complete(完結性のある), “Directional(悩まなくて済む)”を掲げています。これをシンプルにまとめてしまうと、「誰が見ても簡単に理解して導入できるものを作って、導入社数を増やし、結果的に比較可能なものにしよう」というものです。マテリアリティの特定という非常に複雑そうなものを、簡単にしてしまおうという試み。それが全てのアプローチの原点にあります。

そこで生まれたのが、そもそもマテリアリティをどう定義づけるかという話です。SASBは自ら明確に「SASBにとってのマテリアリティの定義は1976年と1988年に米国連邦最高裁判所で定義されたものです。」と謳っています。米国連邦最高裁は当時、「投資家にとって著しく影響を与えるとみなされる情報がマテリアルだ」という判決を下しており、これがSASBにおけるマテリアリティの意味です。したがって、SASBは、あくまで投資家を対象とし(この点IIRCと似ている)、投資家が経営や財務に大きな影響を与えるとみなしている非財務情報を企業が開示するスタンダードを作ろうとしているのです。

投資家の視点に立ってみると、マテリアリティについてどのような観点が見えてくるでしょうか。企業ごとに開示データが異なっていては、比較ができませんので、どの企業も同じ種類のデータを発表して欲しいと思うはずです。また、企業ごとにマテリアルと思われる内容が違うということは通常なく、業界統一で影響を受けやすい大きなイシューが特定できるはずです。企業にとっても、最低限開示しなければいけない情報が特定されていれば、日常のオペレーションに乗せやすく、コストや時間もあまりかからないという便益があります。こうして、SASBにおいては、企業が開示すべき最低限のマテリアルな非財務情報を、企業と投資家と第三者が参加した議論を通じて特定し、それをスタンダート化していくというプロセスが取られるようになりました。

すでに27業界のスタンダードが完成、最終的に80業界を目指す

これまでに、企業と投資家と第三者がそれぞれ1/3ずつ参加して完成したSASBスタンダードの数はすでに27業界に及びます。最終的に80業界のものを完成することを目指し、議論はすでに開始しています。完成し次第随時公開されていきます。また、業界に対する投資家の関心事項は不変ではありませんので、公開された業界スタンダードも、適宜議論を繰り返し版を更新していくことになっています。では、具体例を見て行きましょう。

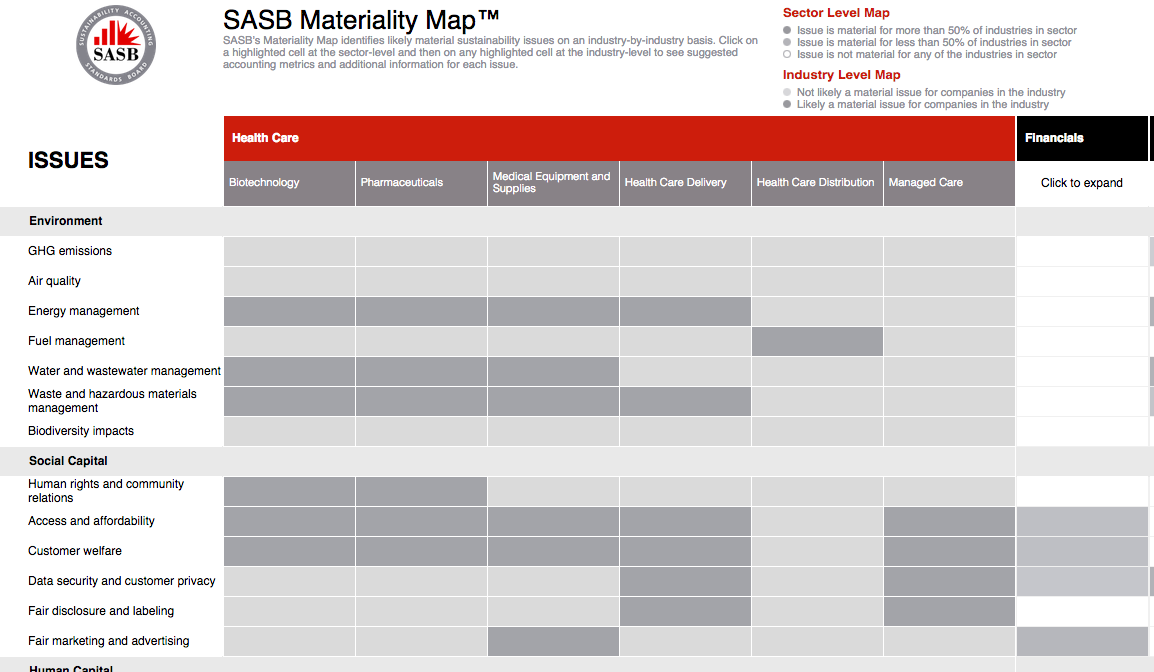

SASBは視覚的に理解しやすいようホームページ上で、各業界ごとにどんなイシューがマテリアルなのかをまとめてくれています。

上の図を御覧ください。例えば、一番左にBiotechnology(バイオテクノロジー)業界があります。そしてバイオテクノロジー業界でマテリアルなイシューの箇所が黒く塗られています(例えば、Energy management、Water and wastewater management)。これは企業と投資家と第三者の議論の成果物です。また、マテリアルと特定されたイシューについても何を公開すべきかが詳細に記されています。それを見て行きましょう。

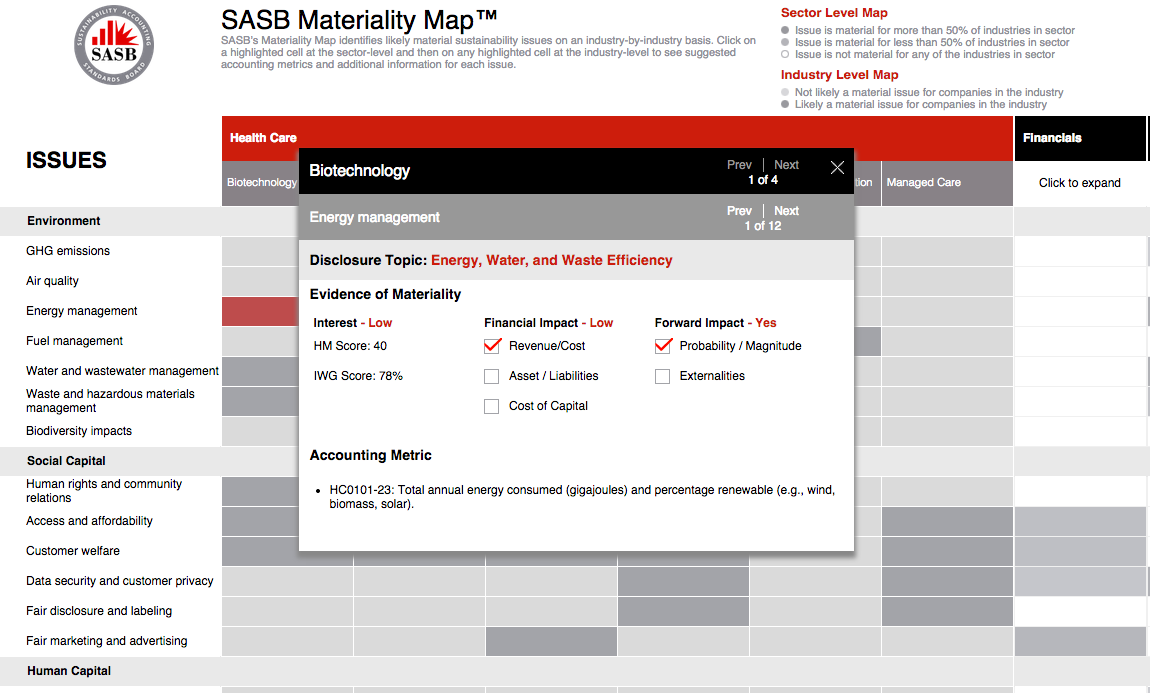

各業界のマテリアルイシューをクリックすると、ポップアップ画面が出てきます。その画面には、Interest(企業・投資家・第三者の関心レベル)とFinancial Impact(財務への影響レベル)がそれぞれLow-Middle-Highの3段階で表示されています。また、Forward Impact(将来的な影響)がYes/Noの2段階で表示されています。そして下部には、Accounting Metric(測定すべきデータ)の計算方法も明記されています。このポップアップ画面の内容は当然27業界全てで異なります。それがSASBが業界ごとのスタンダードを作っていると言われる所以でもあります。

より詳細な業界ごとの正式なスタンダードも、ホームページから無料でダウンロードできます。ページには業界の大分類が表示されていますので、大分類を選択すると27業界の小分類から選択できるようになっています。

SASBはGRIとも併用可能

ここまで話を見てくると、SASBがGRIやIIRCとは大きく違う性格のものだということが理解できてくると思います。そしてなんといってもありがたいのが、これまで悩ませてきたマテリアリティ特定において、SASBはすでに各投資家や業界企業、そして第三者を踏まえた議論を実施してくれており、体系的に業界ごとのマテリアルイシューを整理してくれているということです。いろいろありがたいSASBですが、それではSASBを準拠したら、GRIを準拠できなくなってしまうのかというとそんなことはありません。SASBはあくまで最低限公開すべき情報について紹介してくれているだけで、SASBを準拠したからといって他の情報を公開してはならないということはありませんし、GRIが推奨しているステークホルダーエンゲージメントを企業は実施し、それ以外のマテリアリティを発見していっても全く問題ありません。SASB自身の言葉を借りるならば、「SASBが最低基準(フロア)で、GRIが最高基準(シーリング)と考えています。」ということです。さらに、SASBは、GRIともIIRCとも提携しており、お互いが併用しやすいように調整してくれてもいます。同様にIIRCにお詳しい方なら、統合報告のフレームワークだけをまとめたとSASBが競合していないということもご理解頂けると思います。

SASBは法的義務化を目指している

冒頭でもご紹介したように、従来SASBは「米国標準を定めたもの」と解釈される傾向がありますが、それはなぜなのでしょうか。むしろ、ここまで見てきたようにSASBの業界ごとの分析は、どの国においても使えそうなもののようにも思えます。これについてSASBはイベントの中でこのように回答していました。「私たちは米国に集中しています。それは、各国ごとに投資家の関心事項が違うからということもありますが、それ以上に私たちが米国に集中している理由は、リソースの一極集中です。非財務情報の開示を推進する上で、もちろん世界を広く網羅していくという考え方ももちろんあります。しかし私たちは、世界経済に大きな影響力のある米国市場に持てるリソースを集中し、なんとか非財務情報開示の法的義務化を勝ち取ろうとしています。それは非財務情報の開示を進める手段として、やはり法的義務化が最も有効だと考えているからです。そのため、世界に広くリソースを分散させるより、米国市場に特化しています。すでに私たちはSEC(証券取引委員会)とも話を進めるところまで来ています。」つまり、SASBは手段として目下のところ米国市場に特化しているだけであって、別にそれ以外の市場に関心がないわけでは全くないのです。

一方、SASBが目指している法的義務化が達成できた場合の影響はとても大きいです。まず、SASBはSECとの協議の中で、現在上場企業と大企業が報告を法的に義務付けられているForm 10-K(年次報告書)と、米国に上場している海外企業の法的報告書であるForm 20-F(海外企業の年次報告書)にSASBでマテリアルだと特定された情報の開示を義務付けることを目標にしています。こうすることで、世界の株価総額の約半分を握る米国上場企業が一斉に非財務情報を従来の財務情報と同等の水準まで開示が義務化されることになります。この点が、GRIやIIRCは自主裁量アプローチと特徴を大きく異にするところでもあります。

日本企業のSASB活用方法

SASBは、サステナビリティ会計におけるFASB(財務会計基準審議会)を目指しているとも言われます。FASBとは、米国の財務報告基準の詳細ルールを決定している実質的な公的組織です。SASBは、2011年にアメリカ・サンフランシスコで生まれた若い非営利団体ですが、業界スタンダード作成には米国のグローバル企業や金融機関が勢揃いしており、大きな力を持つ存在に成ってきています。

当面、米国市場に特化しているSASBは、日本企業にとって直接大きな影響を受ける存在ではないかもしれませんが、SASBを活用するメリットは大きくあります。第一に、これまで苦労してきたマテリアリティ特定に、ひとつの光を指してくれているということです。何が自社にとってマテリアルなイシューなのか暗中模索状態の企業にとって、SASBのマテリアリティマップは有用な参考となるはずです。第二には、米国市場に上場している日本企業にとって、来るべき法的義務化に備えておくということです。こちらは選択の余地なく遵守しなければならないものとなりますので、今から動向を把握しておいたり、開示要請情報の内容を準備していくことに越したことはありません。GRI、IIRCに比べこれまであまり注目されたなかったSASBには、日本企業にとって大きな助けとなるのではないでしょうか。

文:サステナビリティ研究所所長 夫馬賢治

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。