地熱発電が適した国

地熱発電は、地球が発する熱を利用したエネルギー源です。地球が発する熱は、地球上に均等に存在しているわけではありません。地球中心部の熱源は、プレートの境目に付近に多く表出しており、ホットスポットと呼ばれています。地熱発電には適している地域とそうでない地域があるのです。

結果として、地熱発電が可能な国は、その立地する地理的環境によって自ずと決まってきます。地熱資源量が多い国は、上位から、アメリカ、インドネシア、日本、フィリピン、メキシコとトップ5は全て環太平洋火山帯(Ring of Fire)に属しています。6位のアイスランドは大西洋上のホットプルームという特殊な地熱資源環境に位置しており、7位のイタリアはアルプス・ヒマラヤ火山帯(Alpide Belt)に属しています。また、アフリカの大地溝帯(Great Rift Valley)も地熱資源量の多い地域です。

(出所)資源エネルギー庁「地熱資源開発の最近の動向 2012」

一方、上記の地熱発電設備容量は、各国での地熱発電への取組具合を反映しています。地熱資源量と地熱発電設備容量のトップ8は全くの同じ顔ぶれです。その中でも、フィリピンが積極的に地熱に力を入れていることと、地熱資源量第3位の日本は設備容量ランキングでは8位と大きく出遅れていることが目立ちます。

(出所)EIAをもとにニューラル作成

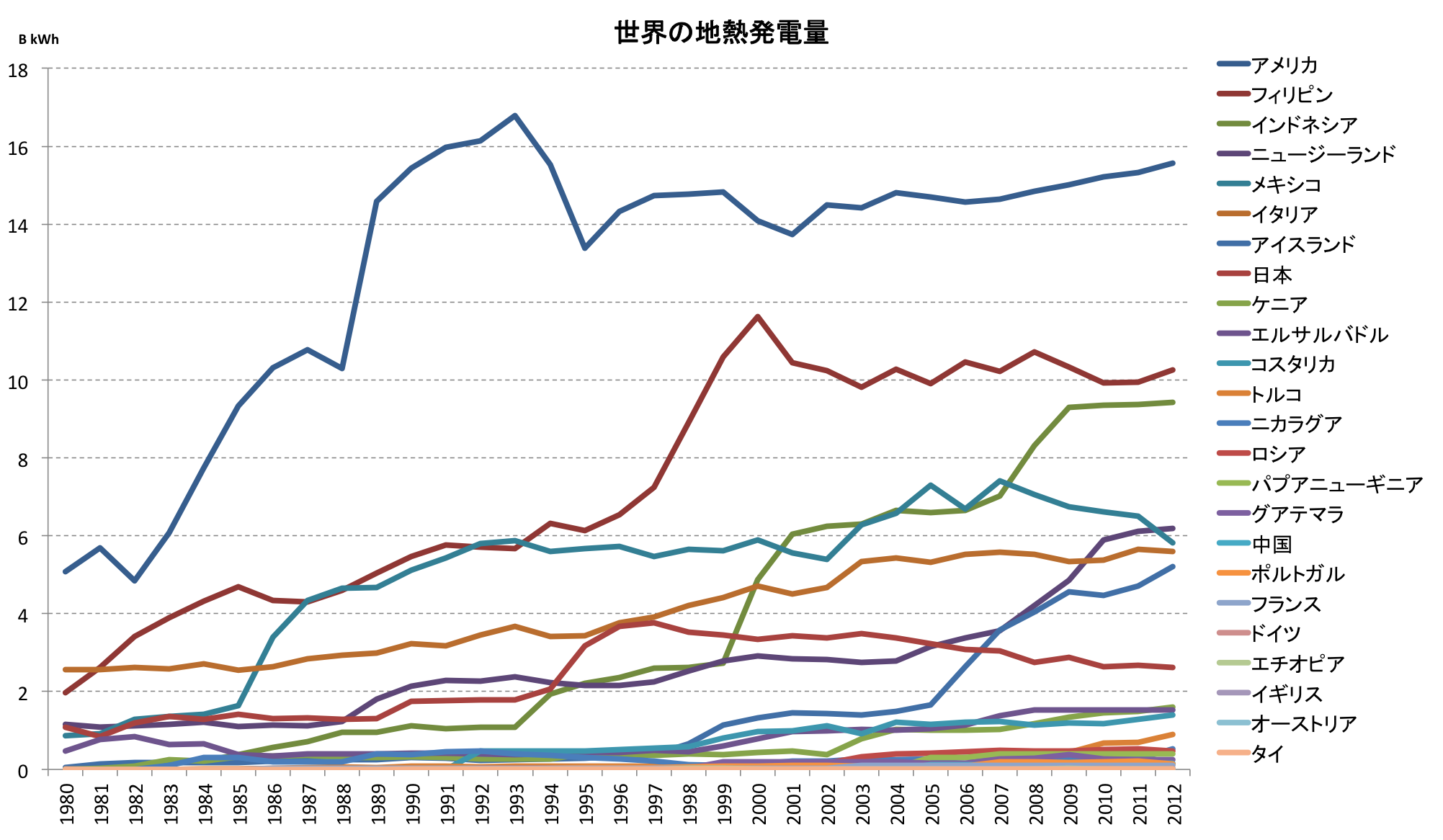

世界中のエネルギー情報を集めている米エネルギー情報局(EIA)の統計によると、2012年に地熱発電を行った国は世界で24ヶ国。トップを走っているのは、地熱資源量・地熱設備設置容量でもトップを快走するアメリカです。それを追うのが、フィリピン、インドネシア、ニュージーランドで、特にこの10年ほどで急速に発電量を増やしているのが見て取れます。イタリア、アイスランドの欧州勢も大きく伸長しています。一方、減速しているのがメキシコと日本です。今地熱の世界では何が起きているのか。日本、アメリカ、フィリピン、インドネシア、アイスランドを中心に、現状をウォッチしていきます。

地熱発電が停滞する日本

日本で初めて地熱発電所が実用化されたのは1966年。岩手県八幡平市の松川地熱発電所が日本第1号の実用地熱発電所です。日本重化学工業社が4年の歳月と20億円をかけて建設しました。最大出力量は23,500kw。現在も稼働している現役の発電所です。当時は戦後の電力不足に日本中が苦しんでいた時代。黒部川第四発電所のある黒部ダムも1963年に竣工。その中、地熱発電にも新たな電源としての活躍が期待が集まりました。1960年代は世界各国も地熱発電の開発を進めた時期でもあり、日本は地熱の世界でトップランナー群に属していたと言えます。松川地熱発電所は、現在は、東北電力のグループ会社、東北水力地熱が所有しています。

(出所)Wikipedia

1970年に入り地熱発電の開発は加速します。きっかけは、第1次オイルショック(1973)でした。国は主導して石油代替エネルギーの一つとして地熱発電の開発を本格的に進め、資金面でも通商産業省工業技術院が策定した「サンシャイン計画」により多額の予算が投じられます。火力原子力発電技術協会のレポートによると、地熱発電の技術開発や資源探査、開発費の補助等に係る国の関連予算は、1974年度の8.3億円程度から徐々に増加し、1980~1997年度にかけて年間130~180億円で推移したと言われています。この流れを受け、電気事業者以外にも三菱マテリアル社が東北で、出光興産社が九州で地熱発電分野に参入しました。この時代、東北地方と九州地方を中心に、合計18か所に地熱発電所が建設されます。

(出所)国立環境研究所

(出所)経済産業省エネルギー庁「エネルギー白書2014」

しかしながら、1998年度以降は予算が徐々に削減され、地熱発電は停滞します。そして、最後に電力事業者が建設した地熱発電所は、1999年に運転を開始した八丈島地熱発電所。現在まで、東京電力が保有する最初にして唯一の地熱発電所です。最大出力は3,300kwと小規模ですが、八丈島で消費される電力の1/3を賄っています。この八丈島発電所の運転開始から今日まで16年間、日本で大型の地熱発電所は建設されていません。国の予算削減の背景には、(1)電力事業者に新エネルギー導入を促す1997年の新エネ法で、従来型のフラッシュ方式地熱発電が促進対象から外されたこと、(2)環境省による自然公園内での開発規制、(3)温泉業者からの反対、という社会情勢がありました。現在、全国18の地熱発電所で生産されている電力量は、年間2,600GWh。数が大きいように言えますが、日本の総発電量のうち、わずか0.025%を占めているにすぎません。

また、地熱発電設備容量の新設がストップして以降、2012年まで地熱発電量はどんどん減少しています。「再生可能」を謳う地熱発電量の年々減少してしまう理由としては、地中から汲み上げた熱水に溶け込んでいる鉱物が井戸(鉱井)や発電所の配管、タービンなどの表面に付着していくスケール(水垢)という現象や、計画時に地下水容量を実力値以上に見積もった結果、地下水の枯渇化が進んでしまったという計画の不備などが指摘されています。2006年には、地下熱の低下でも発電が可能なバイナリーサイクル方式が八丁原発電所に導入されましたが、全体の減少を覆すまでには至っていません。

2012年に固定価格買取制度が始まり、バイナリー型の地熱発電は固定価格買取の対象となったことを受け、地熱発電の開発は多少なりとも動き出しています。大型の地熱発電所の建設は、検討から竣工まで数年から十数年を要するため、まだ固定価格買取制度の適用を受けた大型地熱発電の新規運転開始実績はいまだゼロですが、既存の温泉源と共存活用できる小型のバイナリー型地熱発電施設は2014年頃から営業を開始し、電力会社への売電がスタートしています(コスモテック社のコスモテック別府バイナリー発電所[出力500kW]、新日本科学社の指宿市発電施設[出力1,500kW])。しかしながら、3万kWを超える大型の地熱発電の建設は、すでに公表しているものだけで14件あるものの、依然として建設着工にまで漕ぎつけたものはない状況です。

(出所)経済産業省資源エネルギー庁「平成25年度調達価格検討用基礎資料」

日本が世界第3位の地熱資源量を誇りながら地熱発電の開発が進まない阻害要因について、国立国会図書館の報告は、自然公園法と温泉法の問題を指摘しています。まず、自然公園法。日本の地熱資源賦存量の約8割は自然公園内に存在しており、1957年に制定された自然公園法は自然公園内の地熱発電の建設を大きく規制しています。特に1972年に当時の環境庁自然保護局と通商産業省公益事業局の間で取り交わされた覚書では地熱発電の開発地点を6地点(大沼、松川、鬼首、八丁原、大岳、葛根田)に制限することが決まり、その後6地点以外の国立・国定公園内での地熱開発の道は閉ざされることになりました。東日本大震災後の2012年、ようやく環境省は「国立・国定公園内における地熱開発の取扱いについて」という通知を出し、自然公園の中で第2種及び第3種特別地域については、一定の条件のもとで傾斜掘削による地熱開発が個別に認められる可能性を示しました。

一方、1948年に制定された温泉法は、温泉の保護のため、温泉事業者や地熱発電事業者など温泉地で掘削を行う者に対し、都道府県知事の許可が必要と定めています。ところが現実としては、温泉の賦存量に関するデータや温泉の採取による湧出量等への影響に関する科学的知見が不足しており、科学的な根拠に基づく許可・不許可判定は難しく、都道府県は対応に苦慮してきました。環境省は2012年に「地熱発電の開発のための温泉掘削等を対象とした温泉資源の保護に関するガイドライン」を策定し、都道府県に対して具体的・科学的な判定基準を提示しました。これにより、行政手続きはスムーズ化されましたが、ガイドラインで定められている掘削前の事前データ収集のためのモニタリングは、相応の時間を費やすため、その実施者には大きな負担となっていると、国立国会図書館の報告は指摘しています。

事業の採算性も地熱発電の普及にとって欠かせない問題です。地熱発電は原油発掘と同様、地質探査、ボーリング調査、発電設備建設に巨額の資金と約10年の歳月を要し、数十年という長期スパンでROIを出していくプロジェクトです。環境省が定める傾斜掘削や事前モニタリングは、自然環境保護のための配慮ではありますが、地熱発電プロジェクトにとって資金面・時間面で大きな足枷となっているのもまた事実です。そこで、経済産業省は、環境影響評価機関の短縮や、地熱資源探査リスクの軽減のために助成金で支援をしています。2015年に営業運転を開始した前述の新日本科学社の小型バイナリー発電所も、NEDO(新エネルギー・産業技術総合開発機構)の委託事業として資金援助を受けた上で実現しました。このように、地熱発電にはかなり大規模なインフラファイナンスが必要となる以上、政府からの援助だけでなく、インフラファイナンスというプライベートエクイティの発展とリスクマネーの担い手がますます必要となっています。

(出所)Geothermal Energy Association “2015 Annual U.S. & Global Geothermal Power Production Report“

世界の地熱発電大国アメリカ

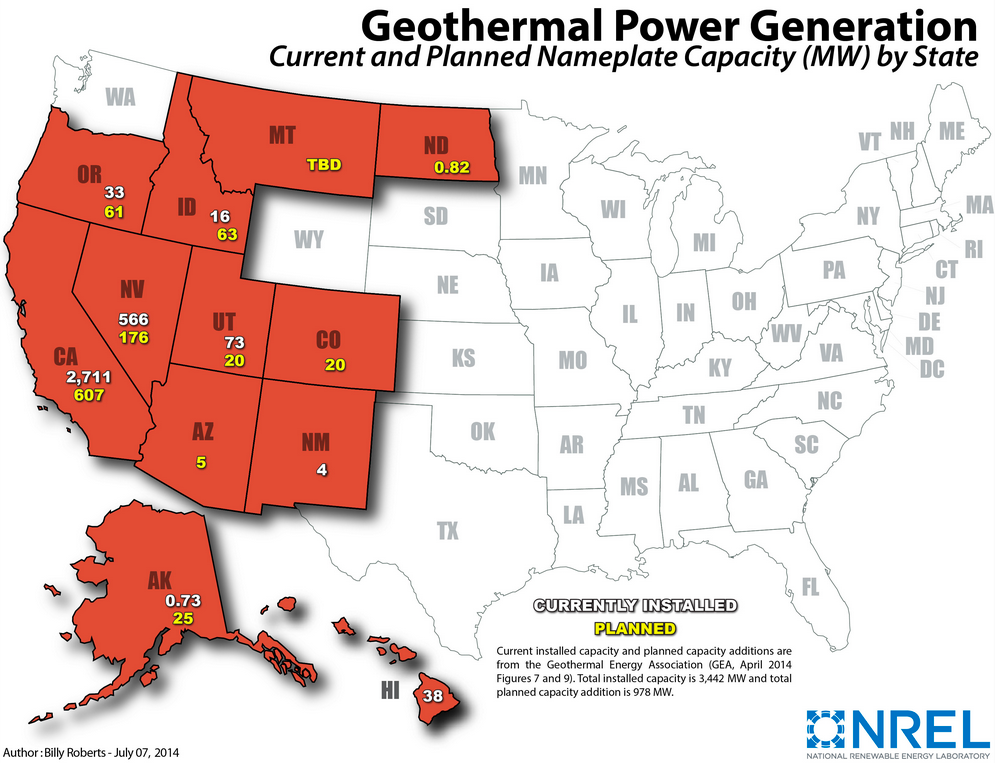

地熱発電設備容量・地熱発電量の両分野での世界のトップは30年前からアメリカです。環太平洋火山帯を構成する西部の火山地帯にある広大な土地を中心に数多くの地熱発電所が営業運転しています。特に活発なのがカリフォルニア州で、2,711MWもの設備容量を誇ります。続いてネバダ州、そしてユタ州と、同様にロッキー山脈周辺の州でも地熱発電が活発です。ここ数年で地熱発電所を開始する州は増えており、今日までにオレゴン州、アイダホ州、ニューメキシコ州、アラスカ州、ハワイ州で地熱発電が実施されており、さらにモンタナ州、コロラド州、アリゾナ州、ノースダコタ州でも地熱発電所が建設されています。

(出所)NREL

アメリカで地熱発電が積極的に検討されたのは1970年代の石油危機。日本と同様にアメリカでもエネルギー源の分散が図られ、その中で注目されたもののひとつが地熱発電です。アメリカ政府は、地熱発電の研究開発に資金を投じると同時に、Geothermal Energy Research, Development and Demonstration (R&D) Act(地熱エネルギー研究開発実証法)を1974年に施行し、巨額の資金が必要な地熱発電所建設に対する政府のローン保証プログラムを開始。低リスクとなった地熱発電には電力会社等の投資が活発化します。

さらに、地熱発電の加速要因となったのが、バイナリーサイクル技術の誕生です。従来では発電に必要な熱エネルギーを持たなかったエリアでも、地熱発電が可能となり、さらに投資が進みました。その流れで1980年に相次いで地熱発電所が稼働を開始、一気に世界をリードしました。しかし、1990年以降、地熱発電量は横ばいに転じます。原因としては、ローンプログラムの欠乏、連邦政府管理地の使用許可規制などが挙げられました。風向きが変ったのが2005年に制定されたエネルギー政策法。地熱発電が米国政府の再生可能エネルギー生産税控除を受けられるようになったため、米国西部の多くの市場では現在、地熱資源で発電される電力のコストが化石燃料による電力コストと等しくなり、地熱産業は急速に活性化しています。

巨大なアメリカの地熱発電市場を支えるのは民間の資本です。原油・天然ガスなどの資源ビジネスが盛んなアメリカでは、長期的・大規模投資となる地熱発電に対する資金の担い手がいます。地熱発電事業者には、大規模な資源会社だけでなく、地熱発電事業を始める小規模なスタートアップ企業も多くあります。事業フェーズに応じて投資家の顔ぶれは変化し、地熱発電事業で最もリスクの高い段階である資源探査では、大企業では自己資金(期待ROE10~13%)が、スタートアップ企業ではIPOやプライベートエクイティファンドからの出資(期待ROE5倍〜10倍)が活動資金源となります。試験掘削後の本格的な掘削では、メザニンキャピタルやブリッジローン(期待ROE30%弱)が資金を提供し、プラント建設から営業運転段階では保険会社や年金ファンド、一部銀行が長期負債を引き受けています。もちろん政府の支援もあります。以前は政府支援の主流は技術開発のための助成金であったり減税措置でしたが、最近では発電事業者への出資者が減税措置を受けられるTax Equity(タックス・エクイティー)という手法が中心となってきています。Tax Equityとは、他の事業で利益が出ている投資家が、再生可能エネルギーへ投資をすることで減価償却を待たずともそのまま損金として節税ができるという制度で、この制度が再生可能エネルギー産業への大きな呼び水となっています。(地熱発電分野の資本市場動向は、米国国立再生可能エネルギー研究所の報告が詳しいです。)

原子力発電を中止し地熱発電に注力したフィリピン

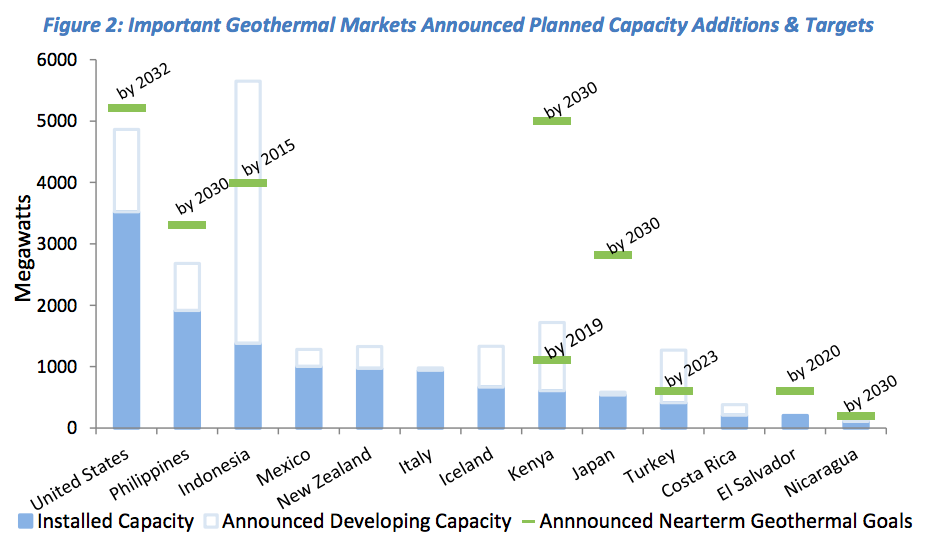

世界の第2位の地熱発電量を誇るのはフィリピン。1972年に制定された地熱発電開発に関する大統領令(PD1442)で、地熱発電事業者に対する大幅減税や減価償却期間引き伸ばし、専門家招致など、インセンティブ施策が整備されました。さらに、1976年に原子力発電所が着工し、1985年工事がほぼ終了したものの、1986年に発足したアキノ政権は、同発電所の安全性および経済性を疑問視し、運転認可を見送った結果、さらに地熱発電の重要性が増していきました。結果、1990年代にフィリピンの地熱発電量は大きく増加しました。

フィリピンでは全発電量のうち20%弱が地熱発電で賄われています。現在でも政府は地熱発電をさらに推進していく姿勢を示しており、現在の地熱発電設備容量1,967MWを、2030年までに3,130MWにまで高める計画を掲げました。すでに27のプロジェクトが計画されており、そのうち3つはすでに建設が始まっています。残りのプロジェクトも2020年までには建設段階に移行する見込みです。フィリピンでの地熱発電開発資本は、国有のPhilippine National Oil Corporation-Energy Development Corporation (PNOC-EDC)が半数以上を、残りを民間セクターが担っています。

地熱発電の新たなリーダーになるインドネシア

地熱資源量で世界第2位のインドネシアは、2000年代に入ってから急速に地熱発電量を増加させてきています。2005年、当時のユドヨノ政権は2025年までの地熱発電量目標を設定、翌年これを大統領令として発布しました。それによれば、地熱発電設備容量を、2005年の857MWを起点に、2008に年2,000MW, 2012年に3,442MW, 2016年に5,000MWと進み, 最終的には2025年時点で9,500MWにまで地熱発電容量を拡大することが計画されています。ちなみに、日本の現在の地熱発電設備容量は536MW、福島第一原子力発電所は約5,000MW。インドネシアの計画がどれほど大規模なのかを想像頂けるかと思います。

しかしながら、現在、この計画はスケジュールが大幅に遅れている状況です。2012年統計ではインドネシアの地熱発電設備容量は1,197MWで目標の3分の1の水準です。原因は、地熱発電への設備投資を民間設備投資に大きく依存している状況です。政府政策の不安定性、政府からの財政支援の欠如、発電所建設投資の不確実性リスクなどから民間企業の設備投資が思うように進んでいないことが、インドネシアの現在の大きな課題です。しかしながら、2013年時点ではすでに4,100MW分の開発プロジェクトが立ち上がり、860MW分は建設が始まっているとも報告されています。

急速に地熱発電の開発が進むアイスランド

アイスランドはほぼすべての全力を、再生可能エネルギーで賄っている国です。そのうち70.3%を水力、残りの29.7%を地熱発電で調達している、地熱先進国です。アイスランドの特異な点は、その立地にあります。その他の地熱発電がマグマ溜りを熱エネルギーの供給源にしているのに対し、アイスランドだけは、地熱の温度が極めて高いホットプルームを熱供給源としています。アイスランドは、ホットプルームの上に位置している特異な島なのです。そのため、アイスランドでは他のエリアより高温の熱エネルギーが得られ、効率的な地熱発電が可能となっています。

(出所)アイスランド政府国立エネルギー局

2000年に入ってから、大型の地熱発電所が次々と操業を開始し、地熱発電量が急速に伸びています。アイスランドでの地熱発電のファイナンススキームは、元国営のアイスランド電力会社Landsvirkjunや、民間の電力会社Orkuveita ReykjavíkurやHS Orkaを中心としたPFIの仕組みが主流です。エクイティは主体となる電力会社の他、年金基金やその他のファンドが担い、デットは国営銀行であるArion banki(Kaupþing bankiが欧州債務危機の際に国営化された銀行)が多くを担っています。豊富な地熱資源量を活用し、現在では地熱発電で発電した電力を海外へ売電する計画も進められています。計画ではスコットランドまで送電網を敷き、輸出をすることが検討されています。さらに、アイスランドでは地熱を発電目的だけでなく、熱エネルギー目的でも使用しています。具体的には、冬期の路上凍結を防ぐための路面温度上昇のための熱、商業用・家庭用の温水生成のための熱などが挙げられます。

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

地熱発電が適した国

地熱発電は、地球が発する熱を利用したエネルギー源です。地球が発する熱は、地球上に均等に存在しているわけではありません。地球中心部の熱源は、プレートの境目に付近に多く表出しており、ホットスポットと呼ばれています。地熱発電には適している地域とそうでない地域があるのです。

結果として、地熱発電が可能な国は、その立地する地理的環境によって自ずと決まってきます。地熱資源量が多い国は、上位から、アメリカ、インドネシア、日本、フィリピン、メキシコとトップ5は全て環太平洋火山帯(Ring of Fire)に属しています。6位のアイスランドは大西洋上のホットプルームという特殊な地熱資源環境に位置しており、7位のイタリアはアルプス・ヒマラヤ火山帯(Alpide Belt)に属しています。また、アフリカの大地溝帯(Great Rift Valley)も地熱資源量の多い地域です。

(出所)資源エネルギー庁「地熱資源開発の最近の動向 2012」

一方、上記の地熱発電設備容量は、各国での地熱発電への取組具合を反映しています。地熱資源量と地熱発電設備容量のトップ8は全くの同じ顔ぶれです。その中でも、フィリピンが積極的に地熱に力を入れていることと、地熱資源量第3位の日本は設備容量ランキングでは8位と大きく出遅れていることが目立ちます。

(出所)EIAをもとにニューラル作成

世界中のエネルギー情報を集めている米エネルギー情報局(EIA)の統計によると、2012年に地熱発電を行った国は世界で24ヶ国。トップを走っているのは、地熱資源量・地熱設備設置容量でもトップを快走するアメリカです。それを追うのが、フィリピン、インドネシア、ニュージーランドで、特にこの10年ほどで急速に発電量を増やしているのが見て取れます。イタリア、アイスランドの欧州勢も大きく伸長しています。一方、減速しているのがメキシコと日本です。今地熱の世界では何が起きているのか。日本、アメリカ、フィリピン、インドネシア、アイスランドを中心に、現状をウォッチしていきます。

地熱発電が停滞する日本

日本で初めて地熱発電所が実用化されたのは1966年。岩手県八幡平市の松川地熱発電所が日本第1号の実用地熱発電所です。日本重化学工業社が4年の歳月と20億円をかけて建設しました。最大出力量は23,500kw。現在も稼働している現役の発電所です。当時は戦後の電力不足に日本中が苦しんでいた時代。黒部川第四発電所のある黒部ダムも1963年に竣工。その中、地熱発電にも新たな電源としての活躍が期待が集まりました。1960年代は世界各国も地熱発電の開発を進めた時期でもあり、日本は地熱の世界でトップランナー群に属していたと言えます。松川地熱発電所は、現在は、東北電力のグループ会社、東北水力地熱が所有しています。

(出所)Wikipedia

1970年に入り地熱発電の開発は加速します。きっかけは、第1次オイルショック(1973)でした。国は主導して石油代替エネルギーの一つとして地熱発電の開発を本格的に進め、資金面でも通商産業省工業技術院が策定した「サンシャイン計画」により多額の予算が投じられます。火力原子力発電技術協会のレポートによると、地熱発電の技術開発や資源探査、開発費の補助等に係る国の関連予算は、1974年度の8.3億円程度から徐々に増加し、1980~1997年度にかけて年間130~180億円で推移したと言われています。この流れを受け、電気事業者以外にも三菱マテリアル社が東北で、出光興産社が九州で地熱発電分野に参入しました。この時代、東北地方と九州地方を中心に、合計18か所に地熱発電所が建設されます。

(出所)国立環境研究所

(出所)経済産業省エネルギー庁「エネルギー白書2014」

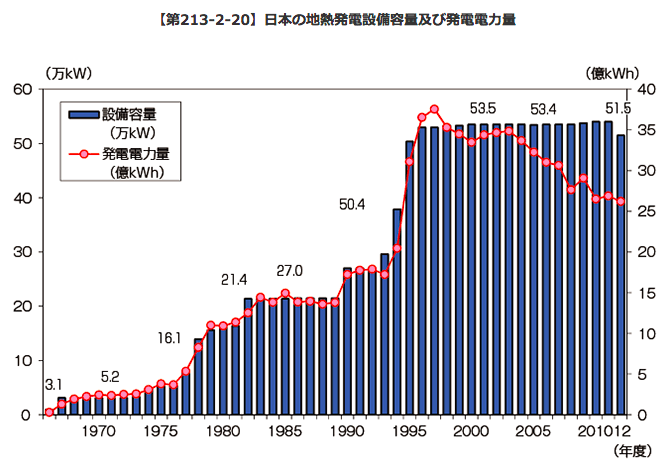

しかしながら、1998年度以降は予算が徐々に削減され、地熱発電は停滞します。そして、最後に電力事業者が建設した地熱発電所は、1999年に運転を開始した八丈島地熱発電所。現在まで、東京電力が保有する最初にして唯一の地熱発電所です。最大出力は3,300kwと小規模ですが、八丈島で消費される電力の1/3を賄っています。この八丈島発電所の運転開始から今日まで16年間、日本で大型の地熱発電所は建設されていません。国の予算削減の背景には、(1)電力事業者に新エネルギー導入を促す1997年の新エネ法で、従来型のフラッシュ方式地熱発電が促進対象から外されたこと、(2)環境省による自然公園内での開発規制、(3)温泉業者からの反対、という社会情勢がありました。現在、全国18の地熱発電所で生産されている電力量は、年間2,600GWh。数が大きいように言えますが、日本の総発電量のうち、わずか0.025%を占めているにすぎません。

また、地熱発電設備容量の新設がストップして以降、2012年まで地熱発電量はどんどん減少しています。「再生可能」を謳う地熱発電量の年々減少してしまう理由としては、地中から汲み上げた熱水に溶け込んでいる鉱物が井戸(鉱井)や発電所の配管、タービンなどの表面に付着していくスケール(水垢)という現象や、計画時に地下水容量を実力値以上に見積もった結果、地下水の枯渇化が進んでしまったという計画の不備などが指摘されています。2006年には、地下熱の低下でも発電が可能なバイナリーサイクル方式が八丁原発電所に導入されましたが、全体の減少を覆すまでには至っていません。

2012年に固定価格買取制度が始まり、バイナリー型の地熱発電は固定価格買取の対象となったことを受け、地熱発電の開発は多少なりとも動き出しています。大型の地熱発電所の建設は、検討から竣工まで数年から十数年を要するため、まだ固定価格買取制度の適用を受けた大型地熱発電の新規運転開始実績はいまだゼロですが、既存の温泉源と共存活用できる小型のバイナリー型地熱発電施設は2014年頃から営業を開始し、電力会社への売電がスタートしています(コスモテック社のコスモテック別府バイナリー発電所[出力500kW]、新日本科学社の指宿市発電施設[出力1,500kW])。しかしながら、3万kWを超える大型の地熱発電の建設は、すでに公表しているものだけで14件あるものの、依然として建設着工にまで漕ぎつけたものはない状況です。

(出所)経済産業省資源エネルギー庁「平成25年度調達価格検討用基礎資料」

日本が世界第3位の地熱資源量を誇りながら地熱発電の開発が進まない阻害要因について、国立国会図書館の報告は、自然公園法と温泉法の問題を指摘しています。まず、自然公園法。日本の地熱資源賦存量の約8割は自然公園内に存在しており、1957年に制定された自然公園法は自然公園内の地熱発電の建設を大きく規制しています。特に1972年に当時の環境庁自然保護局と通商産業省公益事業局の間で取り交わされた覚書では地熱発電の開発地点を6地点(大沼、松川、鬼首、八丁原、大岳、葛根田)に制限することが決まり、その後6地点以外の国立・国定公園内での地熱開発の道は閉ざされることになりました。東日本大震災後の2012年、ようやく環境省は「国立・国定公園内における地熱開発の取扱いについて」という通知を出し、自然公園の中で第2種及び第3種特別地域については、一定の条件のもとで傾斜掘削による地熱開発が個別に認められる可能性を示しました。

一方、1948年に制定された温泉法は、温泉の保護のため、温泉事業者や地熱発電事業者など温泉地で掘削を行う者に対し、都道府県知事の許可が必要と定めています。ところが現実としては、温泉の賦存量に関するデータや温泉の採取による湧出量等への影響に関する科学的知見が不足しており、科学的な根拠に基づく許可・不許可判定は難しく、都道府県は対応に苦慮してきました。環境省は2012年に「地熱発電の開発のための温泉掘削等を対象とした温泉資源の保護に関するガイドライン」を策定し、都道府県に対して具体的・科学的な判定基準を提示しました。これにより、行政手続きはスムーズ化されましたが、ガイドラインで定められている掘削前の事前データ収集のためのモニタリングは、相応の時間を費やすため、その実施者には大きな負担となっていると、国立国会図書館の報告は指摘しています。

事業の採算性も地熱発電の普及にとって欠かせない問題です。地熱発電は原油発掘と同様、地質探査、ボーリング調査、発電設備建設に巨額の資金と約10年の歳月を要し、数十年という長期スパンでROIを出していくプロジェクトです。環境省が定める傾斜掘削や事前モニタリングは、自然環境保護のための配慮ではありますが、地熱発電プロジェクトにとって資金面・時間面で大きな足枷となっているのもまた事実です。そこで、経済産業省は、環境影響評価機関の短縮や、地熱資源探査リスクの軽減のために助成金で支援をしています。2015年に営業運転を開始した前述の新日本科学社の小型バイナリー発電所も、NEDO(新エネルギー・産業技術総合開発機構)の委託事業として資金援助を受けた上で実現しました。このように、地熱発電にはかなり大規模なインフラファイナンスが必要となる以上、政府からの援助だけでなく、インフラファイナンスというプライベートエクイティの発展とリスクマネーの担い手がますます必要となっています。

(出所)Geothermal Energy Association “2015 Annual U.S. & Global Geothermal Power Production Report“

世界の地熱発電大国アメリカ

地熱発電設備容量・地熱発電量の両分野での世界のトップは30年前からアメリカです。環太平洋火山帯を構成する西部の火山地帯にある広大な土地を中心に数多くの地熱発電所が営業運転しています。特に活発なのが

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

地熱発電が適した国

地熱発電は、地球が発する熱を利用したエネルギー源です。地球が発する熱は、地球上に均等に存在しているわけではありません。地球中心部の熱源は、プレートの境目に付近に多く表出しており、ホットスポットと呼ばれています。地熱発電には適している地域とそうでない地域があるのです。

結果として、地熱発電が可能な国は、その立地する地理的環境によって自ずと決まってきます。地熱資源量が多い国は、上位から、アメリカ、インドネシア、日本、フィリピン、メキシコとトップ5は全て環太平洋火山帯(Ring of Fire)に属しています。6位のアイスランドは大西洋上のホットプルームという特殊な地熱資源環境に位置しており、7位のイタリアはアルプス・ヒマラヤ火山帯(Alpide Belt)に属しています。また、アフリカの大地溝帯(Great Rift Valley)も地熱資源量の多い地域です。

(出所)資源エネルギー庁「地熱資源開発の最近の動向 2012」

一方、上記の地熱発電設備容量は、各国での地熱発電への取組具合を反映しています。地熱資源量と地熱発電設備容量のトップ8は全くの同じ顔ぶれです。その中でも、フィリピンが積極的に地熱に力を入れていることと、地熱資源量第3位の日本は設備容量ランキングでは8位と大きく出遅れていることが目立ちます。

(出所)EIAをもとにニューラル作成

世界中のエネルギー情報を集めている米エネルギー情報局(EIA)の統計によると、2012年に地熱発電を行った国は世界で24ヶ国。トップを走っているのは、地熱資源量・地熱設備設置容量でもトップを快走するアメリカです。それを追うのが、フィリピン、インドネシア、ニュージーランドで、特にこの10年ほどで急速に発電量を増やしているのが見て取れます。イタリア、アイスランドの欧州勢も大きく伸長しています。一方、減速しているのがメキシコと日本です。今地熱の世界では何が起きているのか。日本、アメリカ、フィリピン、インドネシア、アイスランドを中心に、現状をウォッチしていきます。

地熱発電が停滞する日本

日本で初めて地熱発電所が実用化されたのは1966年。岩手県八幡平市の松川地熱発電所が日本第1号の実用地熱発電所です。日本重化学工業社が4年の歳月と20億円をかけて建設しました。最大出力量は23,500kw。現在も稼働している現役の発電所です。当時は戦後の電力不足に日本中が苦しんでいた時代。黒部川第四発電所のある黒部ダムも1963年に竣工。その中、地熱発電にも新たな電源としての活躍が期待が集まりました。1960年代は世界各国も地熱発電の開発を進めた時期でもあり、日本は地熱の世界でトップランナー群に属していたと言えます。松川地熱発電所は、現在は、東北電力のグループ会社、東北水力地熱が所有しています。

(出所)Wikipedia

1970年に入り地熱発電の開発は加速します。きっかけは、第1次オイルショック(1973)でした。国は主導して石油代替エネルギーの一つとして地熱発電の開発を本格的に進め、資金面でも通商産業省工業技術院が策定した「サンシャイン計画」により多額の予算が投じられます。火力原子力発電技術協会のレポートによると、地熱発電の技術開発や資源探査、開発費の補助等に係る国の関連予算は、1974年度の8.3億円程度から徐々に増加し、1980~1997年度にかけて年間130~180億円で推移したと言われています。この流れを受け、電気事業者以外にも三菱マテリアル社が東北で、出光興産社が九州で地熱発電分野に参入しました。この時代、東北地方と九州地方を中心に、合計18か所に地熱発電所が建設されます。

(出所)国立環境研究所

(出所)経済産業省エネルギー庁「エネルギー白書2014」

しかしながら、1998年度以降は予算が徐々に削減され、地熱発電は停滞します。そして、最後に電力事業者が建設した地熱発電所は、1999年に運転を開始した八丈島地熱発電所。現在まで、東京電力が保有する最初にして唯一の地熱発電所です。最大出力は3,300kwと小規模ですが、八丈島で消費される電力の1/3を賄っています。この八丈島発電所の運転開始から今日まで16年間、日本で大型の地熱発電所は建設されていません。国の予算削減の背景には、(1)電力事業者に新エネルギー導入を促す1997年の新エネ法で、従来型のフラッシュ方式地熱発電が促進対象から外されたこと、(2)環境省による自然公園内での開発規制、(3)温泉業者からの反対、という社会情勢がありました。現在、全国18の地熱発電所で生産されている電力量は、年間2,600GWh。数が大きいように言えますが、日本の総発電量のうち、わずか0.025%を占めているにすぎません。

また、地熱発電設備容量の新設がストップして以降、2012年まで地熱発電量はどんどん減少しています。「再生可能」を謳う地熱発電量の年々減少してしまう理由としては、地中から汲み上げた熱水に溶け込んでいる鉱物が井戸(鉱井)や発電所の配管、タービンなどの表面に付着していくスケール(水垢)という現象や、計画時に地下水容量を実力値以上に見積もった結果、地下水の枯渇化が進んでしまったという計画の不備などが指摘されています。2006年には、地下熱の低下でも発電が可能なバイナリーサイクル方式が八丁原発電所に導入されましたが、全体の減少を覆すまでには至っていません。

2012年に固定価格買取制度が始まり、バイナリー型の地熱発電は固定価格買取の対象となったことを受け、地熱発電の開発は多少なりとも動き出しています。大型の地熱発電所の建設は、検討から竣工まで数年から十数年を要するため、まだ固定価格買取制度の適用を受けた大型地熱発電の新規運転開始実績はいまだゼロですが、既存の温泉源と共存活用できる小型のバイナリー型地熱発電施設は2014年頃から営業を開始し、電力会社への売電がスタートしています(コスモテック社のコスモテック別府バイナリー発電所[出力500kW]、新日本科学社の指宿市発電施設[出力1,500kW])。しかしながら、3万kWを超える大型の地熱発電の建設は、すでに公表しているものだけで14件あるものの、依然として建設着工にまで漕ぎつけたものはない状況です。

(出所)経済産業省資源エネルギー庁「平成25年度調達価格検討用基礎資料」

日本が世界第3位の地熱資源量を誇りながら地熱発電の開発が進まない阻害要因について、国立国会図書館の報告は、自然公園法と温泉法の問題を指摘しています。まず、自然公園法。日本の地熱資源賦存量の約8割は自然公園内に存在しており、1957年に制定された自然公園法は自然公園内の地熱発電の建設を大きく規制しています。特に1972年に当時の環境庁自然保護局と通商産業省公益事業局の間で取り交わされた覚書では地熱発電の開発地点を6地点(大沼、松川、鬼首、八丁原、大岳、葛根田)に制限することが決まり、その後6地点以外の国立・国定公園内での地熱開発の道は閉ざされることになりました。東日本大震災後の2012年、ようやく環境省は「国立・国定公園内における地熱開発の取扱いについて」という通知を出し、自然公園の中で第2種及び第3種特別地域については、一定の条件のもとで傾斜掘削による地熱開発が個別に認められる可能性を示しました。

一方、1948年に制定された温泉法は、温泉の保護のため、温泉事業者や地熱発電事業者など温泉地で掘削を行う者に対し、都道府県知事の許可が必要と定めています。ところが現実としては、温泉の賦存量に関するデータや温泉の採取による湧出量等への影響に関する科学的知見が不足しており、科学的な根拠に基づく許可・不許可判定は難しく、都道府県は対応に苦慮してきました。環境省は2012年に「地熱発電の開発のための温泉掘削等を対象とした温泉資源の保護に関するガイドライン」を策定し、都道府県に対して具体的・科学的な判定基準を提示しました。これにより、行政手続きはスムーズ化されましたが、ガイドラインで定められている掘削前の事前データ収集のためのモニタリングは、相応の時間を費やすため、その実施者には大きな負担となっていると、国立国会図書館の報告は指摘しています。

事業の採算性も地熱発電の普及にとって欠かせない問題です。地熱発電は原油発掘と同様、地質探査、ボーリング調査、発電設備建設に巨額の資金と約10年の歳月を要し、数十年という長期スパンでROIを出していくプロジェクトです。環境省が定める傾斜掘削や事前モニタリングは、自然環境保護のための配慮ではありますが、地熱発電プロジェクトにとって資金面・時間面で大きな足枷となっているのもまた事実です。そこで、経済産業省は、環境影響評価機関の短縮や、地熱資源探査リスクの軽減のために助成金で支援をしています。2015年に営業運転を開始した前述の新日本科学社の小型バイナリー発電所も、NEDO(新エネルギー・産業技術総合開発機構)の委託事業として資金援助を受けた上で実現しました。このように、地熱発電にはかなり大規模なインフラファイナンスが必要となる以上、政府からの援助だけでなく、インフラファイナンスというプライベートエクイティの発展とリスクマネーの担い手がますます必要となっています。

(出所)Geothermal Energy Association “2015 Annual U.S. & Global Geothermal Power Production Report“

世界の地熱発電大国アメリカ

地熱発電設備容量・地熱発電量の両分野での世界のトップは30年前からアメリカです。環太平洋火山帯を構成する西部の火山地帯にある広大な土地を中心に数多くの地熱発電所が営業運転しています。特に活発なのが

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

地熱発電が適した国

地熱発電は、地球が発する熱を利用したエネルギー源です。地球が発する熱は、地球上に均等に存在しているわけではありません。地球中心部の熱源は、プレートの境目に付近に多く表出しており、ホットスポットと呼ばれています。地熱発電には適している地域とそうでない地域があるのです。

結果として、地熱発電が可能な国は、その立地する地理的環境によって自ずと決まってきます。地熱資源量が多い国は、上位から、アメリカ、インドネシア、日本、フィリピン、メキシコとトップ5は全て環太平洋火山帯(Ring of Fire)に属しています。6位のアイスランドは大西洋上のホットプルームという特殊な地熱資源環境に位置しており、7位のイタリアはアルプス・ヒマラヤ火山帯(Alpide Belt)に属しています。また、アフリカの大地溝帯(Great Rift Valley)も地熱資源量の多い地域です。

(出所)資源エネルギー庁「地熱資源開発の最近の動向 2012」

一方、上記の地熱発電設備容量は、各国での地熱発電への取組具合を反映しています。地熱資源量と地熱発電設備容量のトップ8は全くの同じ顔ぶれです。その中でも、フィリピンが積極的に地熱に力を入れていることと、地熱資源量第3位の日本は設備容量ランキングでは8位と大きく出遅れていることが目立ちます。

(出所)EIAをもとにニューラル作成

世界中のエネルギー情報を集めている米エネルギー情報局(EIA)の統計によると、2012年に地熱発電を行った国は世界で24ヶ国。トップを走っているのは、地熱資源量・地熱設備設置容量でもトップを快走するアメリカです。それを追うのが、フィリピン、インドネシア、ニュージーランドで、特にこの10年ほどで急速に発電量を増やしているのが見て取れます。イタリア、アイスランドの欧州勢も大きく伸長しています。一方、減速しているのがメキシコと日本です。今地熱の世界では何が起きているのか。日本、アメリカ、フィリピン、インドネシア、アイスランドを中心に、現状をウォッチしていきます。

地熱発電が停滞する日本

日本で初めて地熱発電所が実用化されたのは1966年。岩手県八幡平市の松川地熱発電所が日本第1号の実用地熱発電所です。日本重化学工業社が4年の歳月と20億円をかけて建設しました。最大出力量は23,500kw。現在も稼働している現役の発電所です。当時は戦後の電力不足に日本中が苦しんでいた時代。黒部川第四発電所のある黒部ダムも1963年に竣工。その中、地熱発電にも新たな電源としての活躍が期待が集まりました。1960年代は世界各国も地熱発電の開発を進めた時期でもあり、日本は地熱の世界でトップランナー群に属していたと言えます。松川地熱発電所は、現在は、東北電力のグループ会社、東北水力地熱が所有しています。

(出所)Wikipedia

1970年に入り地熱発電の開発は加速します。きっかけは、第1次オイルショック(1973)でした。国は主導して石油代替エネルギーの一つとして地熱発電の開発を本格的に進め、資金面でも通商産業省工業技術院が策定した「サンシャイン計画」により多額の予算が投じられます。火力原子力発電技術協会のレポートによると、地熱発電の技術開発や資源探査、開発費の補助等に係る国の関連予算は、1974年度の8.3億円程度から徐々に増加し、1980~1997年度にかけて年間130~180億円で推移したと言われています。この流れを受け、電気事業者以外にも三菱マテリアル社が東北で、出光興産社が九州で地熱発電分野に参入しました。この時代、東北地方と九州地方を中心に、合計18か所に地熱発電所が建設されます。

(出所)国立環境研究所

(出所)経済産業省エネルギー庁「エネルギー白書2014」

しかしながら、1998年度以降は予算が徐々に削減され、地熱発電は停滞します。そして、最後に電力事業者が建設した地熱発電所は、1999年に運転を開始した八丈島地熱発電所。現在まで、東京電力が保有する最初にして唯一の地熱発電所です。最大出力は3,300kwと小規模ですが、八丈島で消費される電力の1/3を賄っています。この八丈島発電所の運転開始から今日まで16年間、日本で大型の地熱発電所は建設されていません。国の予算削減の背景には、(1)電力事業者に新エネルギー導入を促す1997年の新エネ法で、従来型のフラッシュ方式地熱発電が促進対象から外されたこと、(2)環境省による自然公園内での開発規制、(3)温泉業者からの反対、という社会情勢がありました。現在、全国18の地熱発電所で生産されている電力量は、年間2,600GWh。数が大きいように言えますが、日本の総発電量のうち、わずか0.025%を占めているにすぎません。

また、地熱発電設備容量の新設がストップして以降、2012年まで地熱発電量はどんどん減少しています。「再生可能」を謳う地熱発電量の年々減少してしまう理由としては、地中から汲み上げた熱水に溶け込んでいる鉱物が井戸(鉱井)や発電所の配管、タービンなどの表面に付着していくスケール(水垢)という現象や、計画時に地下水容量を実力値以上に見積もった結果、地下水の枯渇化が進んでしまったという計画の不備などが指摘されています。2006年には、地下熱の低下でも発電が可能なバイナリーサイクル方式が八丁原発電所に導入されましたが、全体の減少を覆すまでには至っていません。

2012年に固定価格買取制度が始まり、バイナリー型の地熱発電は固定価格買取の対象となったことを受け、地熱発電の開発は多少なりとも動き出しています。大型の地熱発電所の建設は、検討から竣工まで数年から十数年を要するため、まだ固定価格買取制度の適用を受けた大型地熱発電の新規運転開始実績はいまだゼロですが、既存の温泉源と共存活用できる小型のバイナリー型地熱発電施設は2014年頃から営業を開始し、電力会社への売電がスタートしています(コスモテック社のコスモテック別府バイナリー発電所[出力500kW]、新日本科学社の指宿市発電施設[出力1,500kW])。しかしながら、3万kWを超える大型の地熱発電の建設は、すでに公表しているものだけで14件あるものの、依然として建設着工にまで漕ぎつけたものはない状況です。

(出所)経済産業省資源エネルギー庁「平成25年度調達価格検討用基礎資料」

日本が世界第3位の地熱資源量を誇りながら地熱発電の開発が進まない阻害要因について、国立国会図書館の報告は、自然公園法と温泉法の問題を指摘しています。まず、自然公園法。日本の地熱資源賦存量の約8割は自然公園内に存在しており、1957年に制定された自然公園法は自然公園内の地熱発電の建設を大きく規制しています。特に1972年に当時の環境庁自然保護局と通商産業省公益事業局の間で取り交わされた覚書では地熱発電の開発地点を6地点(大沼、松川、鬼首、八丁原、大岳、葛根田)に制限することが決まり、その後6地点以外の国立・国定公園内での地熱開発の道は閉ざされることになりました。東日本大震災後の2012年、ようやく環境省は「国立・国定公園内における地熱開発の取扱いについて」という通知を出し、自然公園の中で第2種及び第3種特別地域については、一定の条件のもとで傾斜掘削による地熱開発が個別に認められる可能性を示しました。

一方、1948年に制定された温泉法は、温泉の保護のため、温泉事業者や地熱発電事業者など温泉地で掘削を行う者に対し、都道府県知事の許可が必要と定めています。ところが現実としては、温泉の賦存量に関するデータや温泉の採取による湧出量等への影響に関する科学的知見が不足しており、科学的な根拠に基づく許可・不許可判定は難しく、都道府県は対応に苦慮してきました。環境省は2012年に「地熱発電の開発のための温泉掘削等を対象とした温泉資源の保護に関するガイドライン」を策定し、都道府県に対して具体的・科学的な判定基準を提示しました。これにより、行政手続きはスムーズ化されましたが、ガイドラインで定められている掘削前の事前データ収集のためのモニタリングは、相応の時間を費やすため、その実施者には大きな負担となっていると、国立国会図書館の報告は指摘しています。

事業の採算性も地熱発電の普及にとって欠かせない問題です。地熱発電は原油発掘と同様、地質探査、ボーリング調査、発電設備建設に巨額の資金と約10年の歳月を要し、数十年という長期スパンでROIを出していくプロジェクトです。環境省が定める傾斜掘削や事前モニタリングは、自然環境保護のための配慮ではありますが、地熱発電プロジェクトにとって資金面・時間面で大きな足枷となっているのもまた事実です。そこで、経済産業省は、環境影響評価機関の短縮や、地熱資源探査リスクの軽減のために助成金で支援をしています。2015年に営業運転を開始した前述の新日本科学社の小型バイナリー発電所も、NEDO(新エネルギー・産業技術総合開発機構)の委託事業として資金援助を受けた上で実現しました。このように、地熱発電にはかなり大規模なインフラファイナンスが必要となる以上、政府からの援助だけでなく、インフラファイナンスというプライベートエクイティの発展とリスクマネーの担い手がますます必要となっています。

(出所)Geothermal Energy Association “2015 Annual U.S. & Global Geothermal Power Production Report“

世界の地熱発電大国アメリカ

地熱発電設備容量・地熱発電量の両分野での世界のトップは30年前からアメリカです。環太平洋火山帯を構成する西部の火山地帯にある広大な土地を中心に数多くの地熱発電所が営業運転しています。特に活発なのがカリフォルニア州で、2,711MWもの設備容量を誇ります。続いてネバダ州、そしてユタ州と、同様にロッキー山脈周辺の州でも地熱発電が活発です。ここ数年で地熱発電所を開始する州は増えており、今日までにオレゴン州、アイダホ州、ニューメキシコ州、アラスカ州、ハワイ州で地熱発電が実施されており、さらにモンタナ州、コロラド州、アリゾナ州、ノースダコタ州でも地熱発電所が建設されています。

(出所)NREL

アメリカで地熱発電が積極的に検討されたのは1970年代の石油危機。日本と同様にアメリカでもエネルギー源の分散が図られ、その中で注目されたもののひとつが地熱発電です。アメリカ政府は、地熱発電の研究開発に資金を投じると同時に、Geothermal Energy Research, Development and Demonstration (R&D) Act(地熱エネルギー研究開発実証法)を1974年に施行し、巨額の資金が必要な地熱発電所建設に対する政府のローン保証プログラムを開始。低リスクとなった地熱発電には電力会社等の投資が活発化します。

さらに、地熱発電の加速要因となったのが、バイナリーサイクル技術の誕生です。従来では発電に必要な熱エネルギーを持たなかったエリアでも、地熱発電が可能となり、さらに投資が進みました。その流れで1980年に相次いで地熱発電所が稼働を開始、一気に世界をリードしました。しかし、1990年以降、地熱発電量は横ばいに転じます。原因としては、ローンプログラムの欠乏、連邦政府管理地の使用許可規制などが挙げられました。風向きが変ったのが2005年に制定されたエネルギー政策法。地熱発電が米国政府の再生可能エネルギー生産税控除を受けられるようになったため、米国西部の多くの市場では現在、地熱資源で発電される電力のコストが化石燃料による電力コストと等しくなり、地熱産業は急速に活性化しています。

巨大なアメリカの地熱発電市場を支えるのは民間の資本です。原油・天然ガスなどの資源ビジネスが盛んなアメリカでは、長期的・大規模投資となる地熱発電に対する資金の担い手がいます。地熱発電事業者には、大規模な資源会社だけでなく、地熱発電事業を始める小規模なスタートアップ企業も多くあります。事業フェーズに応じて投資家の顔ぶれは変化し、地熱発電事業で最もリスクの高い段階である資源探査では、大企業では自己資金(期待ROE10~13%)が、スタートアップ企業ではIPOやプライベートエクイティファンドからの出資(期待ROE5倍〜10倍)が活動資金源となります。試験掘削後の本格的な掘削では、メザニンキャピタルやブリッジローン(期待ROE30%弱)が資金を提供し、プラント建設から営業運転段階では保険会社や年金ファンド、一部銀行が長期負債を引き受けています。もちろん政府の支援もあります。以前は政府支援の主流は技術開発のための助成金であったり減税措置でしたが、最近では発電事業者への出資者が減税措置を受けられるTax Equity(タックス・エクイティー)という手法が中心となってきています。Tax Equityとは、他の事業で利益が出ている投資家が、再生可能エネルギーへ投資をすることで減価償却を待たずともそのまま損金として節税ができるという制度で、この制度が再生可能エネルギー産業への大きな呼び水となっています。(地熱発電分野の資本市場動向は、米国国立再生可能エネルギー研究所の報告が詳しいです。)

原子力発電を中止し地熱発電に注力したフィリピン

世界の第2位の地熱発電量を誇るのはフィリピン。1972年に制定された地熱発電開発に関する大統領令(PD1442)で、地熱発電事業者に対する大幅減税や減価償却期間引き伸ばし、専門家招致など、インセンティブ施策が整備されました。さらに、1976年に原子力発電所が着工し、1985年工事がほぼ終了したものの、1986年に発足したアキノ政権は、同発電所の安全性および経済性を疑問視し、運転認可を見送った結果、さらに地熱発電の重要性が増していきました。結果、1990年代にフィリピンの地熱発電量は大きく増加しました。

フィリピンでは全発電量のうち20%弱が地熱発電で賄われています。現在でも政府は地熱発電をさらに推進していく姿勢を示しており、現在の地熱発電設備容量1,967MWを、2030年までに3,130MWにまで高める計画を掲げました。すでに27のプロジェクトが計画されており、そのうち3つはすでに建設が始まっています。残りのプロジェクトも2020年までには建設段階に移行する見込みです。フィリピンでの地熱発電開発資本は、国有のPhilippine National Oil Corporation-Energy Development Corporation (PNOC-EDC)が半数以上を、残りを民間セクターが担っています。

地熱発電の新たなリーダーになるインドネシア

地熱資源量で世界第2位のインドネシアは、2000年代に入ってから急速に地熱発電量を増加させてきています。2005年、当時のユドヨノ政権は2025年までの地熱発電量目標を設定、翌年これを大統領令として発布しました。それによれば、地熱発電設備容量を、2005年の857MWを起点に、2008に年2,000MW, 2012年に3,442MW, 2016年に5,000MWと進み, 最終的には2025年時点で9,500MWにまで地熱発電容量を拡大することが計画されています。ちなみに、日本の現在の地熱発電設備容量は536MW、福島第一原子力発電所は約5,000MW。インドネシアの計画がどれほど大規模なのかを想像頂けるかと思います。

しかしながら、現在、この計画はスケジュールが大幅に遅れている状況です。2012年統計ではインドネシアの地熱発電設備容量は1,197MWで目標の3分の1の水準です。原因は、地熱発電への設備投資を民間設備投資に大きく依存している状況です。政府政策の不安定性、政府からの財政支援の欠如、発電所建設投資の不確実性リスクなどから民間企業の設備投資が思うように進んでいないことが、インドネシアの現在の大きな課題です。しかしながら、2013年時点ではすでに4,100MW分の開発プロジェクトが立ち上がり、860MW分は建設が始まっているとも報告されています。

急速に地熱発電の開発が進むアイスランド

アイスランドはほぼすべての全力を、再生可能エネルギーで賄っている国です。そのうち70.3%を水力、残りの29.7%を地熱発電で調達している、地熱先進国です。アイスランドの特異な点は、その立地にあります。その他の地熱発電がマグマ溜りを熱エネルギーの供給源にしているのに対し、アイスランドだけは、地熱の温度が極めて高いホットプルームを熱供給源としています。アイスランドは、ホットプルームの上に位置している特異な島なのです。そのため、アイスランドでは他のエリアより高温の熱エネルギーが得られ、効率的な地熱発電が可能となっています。

(出所)アイスランド政府国立エネルギー局

2000年に入ってから、大型の地熱発電所が次々と操業を開始し、地熱発電量が急速に伸びています。アイスランドでの地熱発電のファイナンススキームは、元国営のアイスランド電力会社Landsvirkjunや、民間の電力会社Orkuveita ReykjavíkurやHS Orkaを中心としたPFIの仕組みが主流です。エクイティは主体となる電力会社の他、年金基金やその他のファンドが担い、デットは国営銀行であるArion banki(Kaupþing bankiが欧州債務危機の際に国営化された銀行)が多くを担っています。豊富な地熱資源量を活用し、現在では地熱発電で発電した電力を海外へ売電する計画も進められています。計画ではスコットランドまで送電網を敷き、輸出をすることが検討されています。さらに、アイスランドでは地熱を発電目的だけでなく、熱エネルギー目的でも使用しています。具体的には、冬期の路上凍結を防ぐための路面温度上昇のための熱、商業用・家庭用の温水生成のための熱などが挙げられます。

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。