国際会計士連盟(IFAC)、国際統合報告協議会(IIRC)、米国公認会計士協会(AICPA)、英国の勅許管理会計士連盟(CIMA)の4団体は6月25日、企業の最高財務責任者(CFO)や財務部門の価値創造における役割を整理した提言レポートを発表した。ESGやSDGs(国連持続可能な開発目標)にも大きく言及した。

同レポートは、新型コロナウイルス・パンデミックに伴い、多くの企業が、パーパス、戦略、ビジネスモデルの再考を求められている事態に応じ、作成されたもの。CFO、財務部門、経営陣を対象に、財務諸表を超えた「価値創造」を見出す重要性を紹介し、組織が長期的価値を創造する上で舵を取るための指南とした。

同レポートでは、まず企業と価値の捉え方を整理。「定義」「創造」「提供」「持続」の観点から説明し、これらはすべて一連し、循環して成立していることを説明した。捉え方を誤ると、その後に続く価値創造に関する分析、追跡、およびコミュニケーションの質が下がってしまうことに留意を促した。

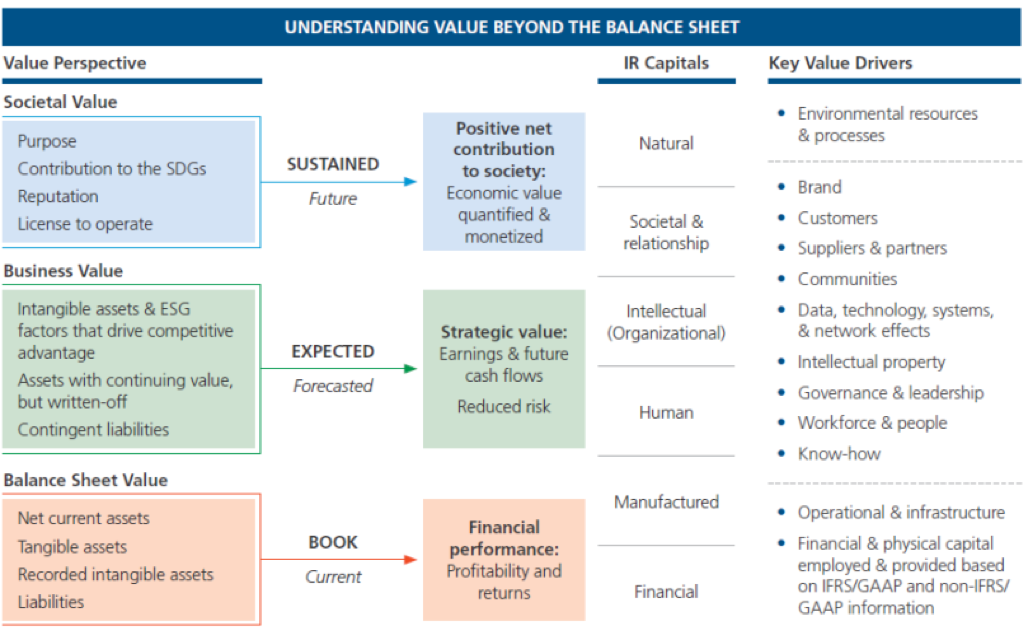

次に、企業の価値およびパフォーマンス評価においては、「バランスシート」「ビジネスバリュー」「ソーシャルバリュー」の観点から相互的に捉える重要性を説明した。ここで示された「ビジネスバリュー」にはESGへの取り組みが、「ソーシャルバリュー」にはSDGsへの取り組みなどが含まれている。つまり、バランスシート上では見えない、「潜在的財務要因」にもフォーカスをあてることの必要性が示された。

企業が価値創造の構造を理解しておくことは、長期的な成功に繋がるだけではなく、組織の戦略やビジネスモデルに係る重要な機会およびリスクを特定しやすくなる利点がある。また、より広範のステークホルダーと対話ができるようになる。

一般的に、企業価値の80%は、ブランド認知、人的資本、顧客満足度など「非財務資産」で構成されると推定されているため、価値創造の仕組みや、価値の提供方法への理解が深い組織は、持続可能な成功を収める可能性が高いとされる。

会計および財務従事者は、経営側に対して「洞察力」と「データ」をまとめ、価値創造に係る方向性を示すという立場にあるため、その視点をいま一度見直し、自らリードしていく必要性が求められているとした。

(出所)IIRC

【参照ページ】Guidance on How Businesses Can Adopt a Long-Term Value Creation Agenda

【参照ページ】THE CFO AND FINANCE FUNCTION ROLE IN VALUE CREATION

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

国際会計士連盟(IFAC)、国際統合報告協議会(IIRC)、米国公認会計士協会(AICPA)、英国の勅許管理会計士連盟(CIMA)の4団体は6月25日、企業の最高財務責任者(CFO)や財務部門の価値創造における役割を整理した提言レポートを発表した。ESGやSDGs(国連持続可能な開発目標)にも大きく言及した。

同レポートは、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

国際会計士連盟(IFAC)、国際統合報告協議会(IIRC)、米国公認会計士協会(AICPA)、英国の勅許管理会計士連盟(CIMA)の4団体は6月25日、企業の最高財務責任者(CFO)や財務部門の価値創造における役割を整理した提言レポートを発表した。ESGやSDGs(国連持続可能な開発目標)にも大きく言及した。

同レポートは、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

国際会計士連盟(IFAC)、国際統合報告協議会(IIRC)、米国公認会計士協会(AICPA)、英国の勅許管理会計士連盟(CIMA)の4団体は6月25日、企業の最高財務責任者(CFO)や財務部門の価値創造における役割を整理した提言レポートを発表した。ESGやSDGs(国連持続可能な開発目標)にも大きく言及した。

同レポートは、新型コロナウイルス・パンデミックに伴い、多くの企業が、パーパス、戦略、ビジネスモデルの再考を求められている事態に応じ、作成されたもの。CFO、財務部門、経営陣を対象に、財務諸表を超えた「価値創造」を見出す重要性を紹介し、組織が長期的価値を創造する上で舵を取るための指南とした。

同レポートでは、まず企業と価値の捉え方を整理。「定義」「創造」「提供」「持続」の観点から説明し、これらはすべて一連し、循環して成立していることを説明した。捉え方を誤ると、その後に続く価値創造に関する分析、追跡、およびコミュニケーションの質が下がってしまうことに留意を促した。

次に、企業の価値およびパフォーマンス評価においては、「バランスシート」「ビジネスバリュー」「ソーシャルバリュー」の観点から相互的に捉える重要性を説明した。ここで示された「ビジネスバリュー」にはESGへの取り組みが、「ソーシャルバリュー」にはSDGsへの取り組みなどが含まれている。つまり、バランスシート上では見えない、「潜在的財務要因」にもフォーカスをあてることの必要性が示された。

企業が価値創造の構造を理解しておくことは、長期的な成功に繋がるだけではなく、組織の戦略やビジネスモデルに係る重要な機会およびリスクを特定しやすくなる利点がある。また、より広範のステークホルダーと対話ができるようになる。

一般的に、企業価値の80%は、ブランド認知、人的資本、顧客満足度など「非財務資産」で構成されると推定されているため、価値創造の仕組みや、価値の提供方法への理解が深い組織は、持続可能な成功を収める可能性が高いとされる。

会計および財務従事者は、経営側に対して「洞察力」と「データ」をまとめ、価値創造に係る方向性を示すという立場にあるため、その視点をいま一度見直し、自らリードしていく必要性が求められているとした。

(出所)IIRC

【参照ページ】Guidance on How Businesses Can Adopt a Long-Term Value Creation Agenda

【参照ページ】THE CFO AND FINANCE FUNCTION ROLE IN VALUE CREATION

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。