コンサルティング世界大手米マッキンゼーは10月21日、銀行の動向をまとめた2019年版レポート「Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves」を発表した。世界的な金融危機から10年、銀行業界の収益成長率は鈍化しており、景気循環の後退期を迎えているとした。

同業界はこれまでも類似した景気サイクルを経験しているが、今回のそれは従前とは異なるという。世界全体の銀行の約60%は、有形自己資本利益率(ROTE)が、有形資本コストを下回っており、長期にわたる低金利やマイナス金利によってさらなる混乱を引き起こす可能性があるとした。ROTEが低くなっている要因は、所在地や規模、差別化要因、ビジネスモデルにあると指摘した。

また、すべての銀行が考慮すべき3つの普遍的なパフォーマンス要因としては、「リスク管理」「生産性」「収益成長」を挙げた。リスク管理については、世界的にリスクコストが史上最安値である点に触れ、その一方でデジタル化に伴う新たなリスクに直面する必要があるとした。生産性については、競争力を生まないタスクが機械化され、限界費用削減プログラムは勢いを失い始めている点に言及。収益成長については、最も価値ある顧客セグメントや製品を選択し、リソースを集中する必要があるとした。

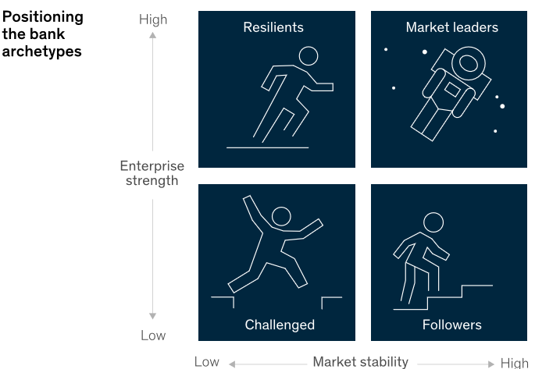

さらに同レポートでは、企業の強みの強弱を縦軸、市場安定性の高低を横軸に取って、企業を「マーケットリーダー」「レジリエント」「フォロワー」「チャレンジド」の4つに分類。それぞれについて次のステップとして何をすべきかを示した。

(出所)Mckinsey

マーケットリーダー

マーケットリーダーは、企業の強み・市場安定性ともに高く、市場より早く収益成長を実現し、ROTEも資本コストを大きく上回る。このような銀行の今後の課題は、パフォーマンスを維持し、リーダーシップの地位を堅持すること。

レジリエント

レジリエントは、企業の競争優位性が高く、市場安定性が低い銀行。このような銀行は厳しい市場やビジネス環境でも、経済的利益を生み出す最高のパフォーマンスを発揮する傾向にある。今後は低成長や低金利、テクノロジー等の破壊的な環境でも収益性を維持することが優先課題となる。

フォロワー

フォロワーは、企業の競争優位性が低く、市場安定性が高い銀行。このような銀行は市場の好条件で収益を創出しているが、同業他社に比べて企業全体が弱い傾向にある。規模拡大や差別化、迅速なコストカットによるパフォーマンス改善が喫緊の課題。

チャレンジド

チャレンジドは、企業の強み・市場安定性ともに低く、魅力の薄い市場で低リターンを創出する銀行。ビジネスモデルの再構築ができない場合、新たにスケールさせることができる事業分野を発見することが優先課題。

【参照ページ】Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves

コンサルティング世界大手米マッキンゼーは10月21日、銀行の動向をまとめた2019年版レポート「Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves」を発表した。世界的な金融危機から10年、銀行業界の収益成長率は鈍化しており、景気循環の後退期を迎えているとした。

同業界はこれまでも類似した景気サイクルを経験しているが、今回のそれは従前とは異なるという。世界全体の銀行の約60%は、有形自己資本利益率(ROTE)が、有形資本コストを下回っており、長期にわたる低金利やマイナス金利によってさらなる混乱を引き起こす可能性があるとした。ROTEが低くなっている要因は、所在地や規模、差別化要因、ビジネスモデルにあると指摘した。

また、すべての銀行が考慮すべき3つの普遍的なパフォーマンス要因としては、「リスク管理」「生産性」「収益成長」を挙げた。リスク管理については、世界的にリスクコストが史上最安値である点に触れ、その一方でデジタル化に伴う新たなリスクに直面する必要があるとした。生産性については、競争力を生まないタスクが機械化され、限界費用削減プログラムは勢いを失い始めている点に言及。収益成長については、最も価値ある顧客セグメントや製品を選択し、リソースを集中する必要があるとした。

さらに同レポートでは、企業の強みの強弱を縦軸、市場安定性の高低を横軸に取って、企業を「マーケットリーダー」「レジリエント」「フォロワー」「チャレンジド」の4つに分類。それぞれについて次のステップとして何をすべきかを示した。

(出所)Mckinsey

マーケットリーダー

マーケットリーダーは、企業の強み・市場安定性ともに高く、市場より早く収益成長を実現し、ROTEも資本コストを大きく上回る。このような銀行の今後の課題は、パフォーマンスを維持し、リーダーシップの地位を堅持すること。

レジリエント

レジリエントは、企業の競争優位性が高く、市場安定性が低い銀行。このような銀行は厳しい市場やビジネス環境でも、経済的利益を生み出す最高のパフォーマンスを発揮する傾向にある。今後は低成長や低金利、テクノロジー等の破壊的な環境でも収益性を維持することが優先課題となる。

フォロワー

フォロワーは、企業の競争優位性が低く、市場安定性が高い銀行。このような銀行は市場の好条件で収益を創出しているが、同業他社に比べて企業全体が弱い傾向にある。規模拡大や差別化、迅速なコストカットによるパフォーマンス改善が喫緊の課題。

チャレンジド

チャレンジドは、企業の強み・市場安定性ともに低く、魅力の薄い市場で低リターンを創出する銀行。ビジネスモデルの再構築ができない場合、新たにスケールさせることができる事業分野を発見することが優先課題。

【参照ページ】Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves

コンサルティング世界大手米マッキンゼーは10月21日、銀行の動向をまとめた2019年版レポート「Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves」を発表した。世界的な金融危機から10年、銀行業界の収益成長率は鈍化しており、景気循環の後退期を迎えているとした。

同業界はこれまでも類似した景気サイクルを経験しているが、今回のそれは従前とは異なるという。世界全体の銀行の約60%は、有形自己資本利益率(ROTE)が、有形資本コストを下回っており、長期にわたる低金利やマイナス金利によってさらなる混乱を引き起こす可能性があるとした。ROTEが低くなっている要因は、所在地や規模、差別化要因、ビジネスモデルにあると指摘した。

また、すべての銀行が考慮すべき3つの普遍的なパフォーマンス要因としては、「リスク管理」「生産性」「収益成長」を挙げた。リスク管理については、世界的にリスクコストが史上最安値である点に触れ、その一方でデジタル化に伴う新たなリスクに直面する必要があるとした。生産性については、競争力を生まないタスクが機械化され、限界費用削減プログラムは勢いを失い始めている点に言及。収益成長については、最も価値ある顧客セグメントや製品を選択し、リソースを集中する必要があるとした。

さらに同レポートでは、企業の強みの強弱を縦軸、市場安定性の高低を横軸に取って、企業を「マーケットリーダー」「レジリエント」「フォロワー」「チャレンジド」の4つに分類。それぞれについて次のステップとして何をすべきかを示した。

(出所)Mckinsey

マーケットリーダー

マーケットリーダーは、企業の強み・市場安定性ともに高く、市場より早く収益成長を実現し、ROTEも資本コストを大きく上回る。このような銀行の今後の課題は、パフォーマンスを維持し、リーダーシップの地位を堅持すること。

レジリエント

レジリエントは、企業の競争優位性が高く、市場安定性が低い銀行。このような銀行は厳しい市場やビジネス環境でも、経済的利益を生み出す最高のパフォーマンスを発揮する傾向にある。今後は低成長や低金利、テクノロジー等の破壊的な環境でも収益性を維持することが優先課題となる。

フォロワー

フォロワーは、企業の競争優位性が低く、市場安定性が高い銀行。このような銀行は市場の好条件で収益を創出しているが、同業他社に比べて企業全体が弱い傾向にある。規模拡大や差別化、迅速なコストカットによるパフォーマンス改善が喫緊の課題。

チャレンジド

チャレンジドは、企業の強み・市場安定性ともに低く、魅力の薄い市場で低リターンを創出する銀行。ビジネスモデルの再構築ができない場合、新たにスケールさせることができる事業分野を発見することが優先課題。

【参照ページ】Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

コンサルティング世界大手米マッキンゼーは10月21日、銀行の動向をまとめた2019年版レポート「Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves」を発表した。世界的な金融危機から10年、銀行業界の収益成長率は鈍化しており、景気循環の後退期を迎えているとした。

同業界はこれまでも類似した景気サイクルを経験しているが、今回のそれは従前とは異なるという。世界全体の銀行の約60%は、有形自己資本利益率(ROTE)が、有形資本コストを下回っており、長期にわたる低金利やマイナス金利によってさらなる混乱を引き起こす可能性があるとした。ROTEが低くなっている要因は、所在地や規模、差別化要因、ビジネスモデルにあると指摘した。

また、すべての銀行が考慮すべき3つの普遍的なパフォーマンス要因としては、「リスク管理」「生産性」「収益成長」を挙げた。リスク管理については、世界的にリスクコストが史上最安値である点に触れ、その一方でデジタル化に伴う新たなリスクに直面する必要があるとした。生産性については、競争力を生まないタスクが機械化され、限界費用削減プログラムは勢いを失い始めている点に言及。収益成長については、最も価値ある顧客セグメントや製品を選択し、リソースを集中する必要があるとした。

さらに同レポートでは、企業の強みの強弱を縦軸、市場安定性の高低を横軸に取って、企業を「マーケットリーダー」「レジリエント」「フォロワー」「チャレンジド」の4つに分類。それぞれについて次のステップとして何をすべきかを示した。

(出所)Mckinsey

マーケットリーダー

マーケットリーダーは、企業の強み・市場安定性ともに高く、市場より早く収益成長を実現し、ROTEも資本コストを大きく上回る。このような銀行の今後の課題は、パフォーマンスを維持し、リーダーシップの地位を堅持すること。

レジリエント

レジリエントは、企業の競争優位性が高く、市場安定性が低い銀行。このような銀行は厳しい市場やビジネス環境でも、経済的利益を生み出す最高のパフォーマンスを発揮する傾向にある。今後は低成長や低金利、テクノロジー等の破壊的な環境でも収益性を維持することが優先課題となる。

フォロワー

フォロワーは、企業の競争優位性が低く、市場安定性が高い銀行。このような銀行は市場の好条件で収益を創出しているが、同業他社に比べて企業全体が弱い傾向にある。規模拡大や差別化、迅速なコストカットによるパフォーマンス改善が喫緊の課題。

チャレンジド

チャレンジドは、企業の強み・市場安定性ともに低く、魅力の薄い市場で低リターンを創出する銀行。ビジネスモデルの再構築ができない場合、新たにスケールさせることができる事業分野を発見することが優先課題。

【参照ページ】Global banking annual review 2019: The last pit stop? Time for bold late-cycle moves