米証券取引委員会(SEC)は3月6日、上場企業に対する気候関連情報開示規則を採択した。当初のスケジュールから大幅に遅れて最終決定した。最終評決は、5人の委員のうち、賛成3、反対2で僅差での採択だった。

【参考】【アメリカ】SEC、大・中規模上場企業にTCFD開示義務化へ。スコープ3の開示義務化も(2022年3月22日)

今回の規則の目的は、投資家に向けの情報開示を強化することにある。投資家は、一貫性があり、比較可能で、意思決定に有用な気候関連情報を求めており、発行体に対し、情報開示を義務化した。SECは2022年3月に原案を公表した後、パブリックコメントで24,000件以上の意見が集まっていた。

まず、同規則は、気候関連財務情報開示(TCFD)のフレームワークを踏襲した。全ての上場企業に適用される開示義務化内容には、取締役会や経営陣の責務、戦略・ビジネスモデル・見通しに実際及び潜在的に重大なインパクトを与える気候関連リスクの特定とインパクト内容の定量・定性的説明、リスクマネジメントプロセス等を含めた。さらに、移行計画(トランジションプラン)、シナリオ分析、インターナルカーボンプライシング(内部炭素価格)、緩和及び適応のための個別のアクションの開示についても、「もしあれば」開示が義務化される。原案から、取締役の気候変動に関する専門知識を開示する義務は撤回された。

但し、指標と目標に関しては、最終ルールは、原案から義務内容と義務対象企業が大幅に縮小された。まず、目標が「もしあれば」開示は義務化される。一方、二酸化炭素排出量の開示に関しては、原案にあったスコープ3の開示義務は、データ収集の難易度が依然として高いことや、算定された後のスコープ3データの質に課題があることから開示義務を撤回した。パブリックコメントでは、SECの所管範囲外の非上場企業に算出を強いるようなルールを制定する権限はSECにはないと主張するものもあった。さらに、スコープ1とスコープ2についても、一律の義務化は取りやめ、気候変動が「マテリアル」とする企業のみを対象に義務化した。

加えて、原案では、温室効果ガス(GHG)の種別毎の開示としていたが、最終ルールでは二酸化炭素排出量で換算した形で開示することを決めた。またカーボンオフセット前の数字で計算することについては原案を維持した。開示算定基準としては、GHGプロトコルと国際標準化機構(ISO)の双方を可とした。

義務対象企業では、原案では全ての上場企業としていたが、最終ルールでは、浮動株時価総額7億米ドル以上のLAF(Large Accelerated Filer)と、浮動株時価総額2,500万米ドル以上かつ売上1億米ドル以上のAF(Accelerated Filer)に限定。SRC(Small Reporting Companies)とEGC(Emerging Growth Companies)と分類されている企業は、義務対象から除外した。これにより、スコープ1と2の開示が義務化される企業は、米国時価総額全体では95%に達するが、企業数割合では40%程度となる。

スコープ1と2の第三者保証については、LAFに関しては合理的保証を義務化。AFに関しては限定的保証でも可とした。

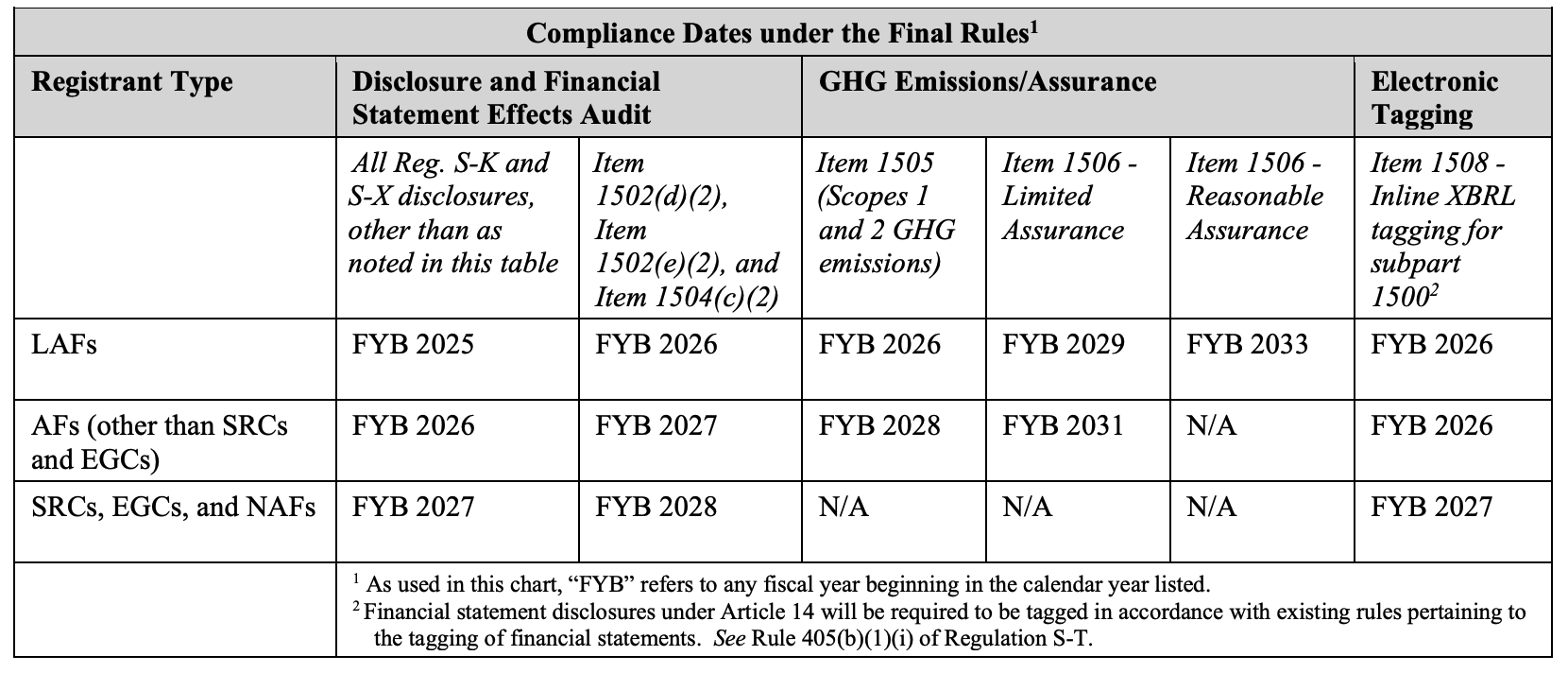

最終ルールの開示義務化スケジュールは、LAF、AF、SRC及びEGCで異なる。財務インパクトの開示は、情報開示義務発効の1年後に期限が猶予されている。

- LAF:情報開示(財務インパクト以外)は2025年度報告から、スコープ1と2の開示は2026年度報告から、限定的保証取得は2029年度報告から、合理的保証取得は2033年度報告から義務化

- AF:情報開示は2026年度報告から、スコープ1と2の開示は2028年度報告から、限定的保証取得は2031年度報告から義務化

- SRC/EGC:情報開示は2027年度報告から義務化

(出所)SEC

今回の最終ルールには、TCFDを超える要件についても盛り込まれている。ハリケーン、竜巻、洪水、旱魃、山火事、異常気温、海面上昇等、悪天候やその他の自然条件の結果として発生した資産化されたコスト、費用化された支出、費用、損失については開示が義務化。カーボンクレジットによるオフセットや再生可能エネルギー電源証明(REC)に関する資産化された費用、支出、および損失についても開示が義務化された。

最終ルールに対しては、賛成派と反対派の双方から批判が集まっている。ウェストバージニア州のパトリック・モリシー司法長官は、自身が主導する形で、共和党優勢の9州のグループが、今回の最終ルールの撤回を求めて提訴すると表明。環境NGOシエラ・クラブは、NGOネットワークの「アースジャスティス」を代表し、今回の最終ルール内容が大幅に緩和されたことを不服として、異議申し立てる考えを表明した。

【参照ページ】SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures for Investors

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

米証券取引委員会(SEC)は3月6日、上場企業に対する気候関連情報開示規則を採択した。当初のスケジュールから大幅に遅れて最終決定した。最終評決は、5人の委員のうち、賛成3、反対2で僅差での採択だった。

【参考】【アメリカ】SEC、大・中規模上場企業にTCFD開示義務化へ。スコープ3の開示義務化も(2022年3月22日)

今回の規則の目的は、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

米証券取引委員会(SEC)は3月6日、上場企業に対する気候関連情報開示規則を採択した。当初のスケジュールから大幅に遅れて最終決定した。最終評決は、5人の委員のうち、賛成3、反対2で僅差での採択だった。

【参考】【アメリカ】SEC、大・中規模上場企業にTCFD開示義務化へ。スコープ3の開示義務化も(2022年3月22日)

今回の規則の目的は、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

米証券取引委員会(SEC)は3月6日、上場企業に対する気候関連情報開示規則を採択した。当初のスケジュールから大幅に遅れて最終決定した。最終評決は、5人の委員のうち、賛成3、反対2で僅差での採択だった。

【参考】【アメリカ】SEC、大・中規模上場企業にTCFD開示義務化へ。スコープ3の開示義務化も(2022年3月22日)

今回の規則の目的は、投資家に向けの情報開示を強化することにある。投資家は、一貫性があり、比較可能で、意思決定に有用な気候関連情報を求めており、発行体に対し、情報開示を義務化した。SECは2022年3月に原案を公表した後、パブリックコメントで24,000件以上の意見が集まっていた。

まず、同規則は、気候関連財務情報開示(TCFD)のフレームワークを踏襲した。全ての上場企業に適用される開示義務化内容には、取締役会や経営陣の責務、戦略・ビジネスモデル・見通しに実際及び潜在的に重大なインパクトを与える気候関連リスクの特定とインパクト内容の定量・定性的説明、リスクマネジメントプロセス等を含めた。さらに、移行計画(トランジションプラン)、シナリオ分析、インターナルカーボンプライシング(内部炭素価格)、緩和及び適応のための個別のアクションの開示についても、「もしあれば」開示が義務化される。原案から、取締役の気候変動に関する専門知識を開示する義務は撤回された。

但し、指標と目標に関しては、最終ルールは、原案から義務内容と義務対象企業が大幅に縮小された。まず、目標が「もしあれば」開示は義務化される。一方、二酸化炭素排出量の開示に関しては、原案にあったスコープ3の開示義務は、データ収集の難易度が依然として高いことや、算定された後のスコープ3データの質に課題があることから開示義務を撤回した。パブリックコメントでは、SECの所管範囲外の非上場企業に算出を強いるようなルールを制定する権限はSECにはないと主張するものもあった。さらに、スコープ1とスコープ2についても、一律の義務化は取りやめ、気候変動が「マテリアル」とする企業のみを対象に義務化した。

加えて、原案では、温室効果ガス(GHG)の種別毎の開示としていたが、最終ルールでは二酸化炭素排出量で換算した形で開示することを決めた。またカーボンオフセット前の数字で計算することについては原案を維持した。開示算定基準としては、GHGプロトコルと国際標準化機構(ISO)の双方を可とした。

義務対象企業では、原案では全ての上場企業としていたが、最終ルールでは、浮動株時価総額7億米ドル以上のLAF(Large Accelerated Filer)と、浮動株時価総額2,500万米ドル以上かつ売上1億米ドル以上のAF(Accelerated Filer)に限定。SRC(Small Reporting Companies)とEGC(Emerging Growth Companies)と分類されている企業は、義務対象から除外した。これにより、スコープ1と2の開示が義務化される企業は、米国時価総額全体では95%に達するが、企業数割合では40%程度となる。

スコープ1と2の第三者保証については、LAFに関しては合理的保証を義務化。AFに関しては限定的保証でも可とした。

最終ルールの開示義務化スケジュールは、LAF、AF、SRC及びEGCで異なる。財務インパクトの開示は、情報開示義務発効の1年後に期限が猶予されている。

- LAF:情報開示(財務インパクト以外)は2025年度報告から、スコープ1と2の開示は2026年度報告から、限定的保証取得は2029年度報告から、合理的保証取得は2033年度報告から義務化

- AF:情報開示は2026年度報告から、スコープ1と2の開示は2028年度報告から、限定的保証取得は2031年度報告から義務化

- SRC/EGC:情報開示は2027年度報告から義務化

(出所)SEC

今回の最終ルールには、TCFDを超える要件についても盛り込まれている。ハリケーン、竜巻、洪水、旱魃、山火事、異常気温、海面上昇等、悪天候やその他の自然条件の結果として発生した資産化されたコスト、費用化された支出、費用、損失については開示が義務化。カーボンクレジットによるオフセットや再生可能エネルギー電源証明(REC)に関する資産化された費用、支出、および損失についても開示が義務化された。

最終ルールに対しては、賛成派と反対派の双方から批判が集まっている。ウェストバージニア州のパトリック・モリシー司法長官は、自身が主導する形で、共和党優勢の9州のグループが、今回の最終ルールの撤回を求めて提訴すると表明。環境NGOシエラ・クラブは、NGOネットワークの「アースジャスティス」を代表し、今回の最終ルール内容が大幅に緩和されたことを不服として、異議申し立てる考えを表明した。

【参照ページ】SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures for Investors

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。