欧州中央銀行(ECB)は5月29日、気候変動が金融の安定性にもたらす悪影響及びユーロ圏金融機関の気候変動リスクを分析した結果を発表した。入手できるデータには制約があるとしつつも、とりわけ価格設定が正しく気候変動リスクを織り込まなければ、気候変動関連リスクはユーロ圏の金融にとってのシステミックリスクとなる可能性があると示した。

今回の分析は、気候変動の物理的リスクと移行リスクの双方から金融システミックリスクを分析。特に、気候変動リスクに係る金融当局ネットワーク(NGFS)が4月17日に発表した提言書を強く意識した。

【参考】【国際】中銀・金融当局連合NGFS、金融機関監督にTCFD盛り込む提言発表。ブラウン・タクソノミーも(2019年4月18日)

物理的リスクに関しては、自然災害が不動産や流通に損害を与えると指摘。昨今、自然災害の被害額が増加していることを示し、警鐘を鳴らした。また、自然災害対策として損害保険をかけるリスク転嫁については、転嫁先の損害保険会社そのものがリスクを引き受けられなくなる可能性を示し、システミックリスクとなる可能性を提起した。一方、移行リスクについては、データが少ないこともあり、将来の市場プライシングの動向は複雑になるとした。

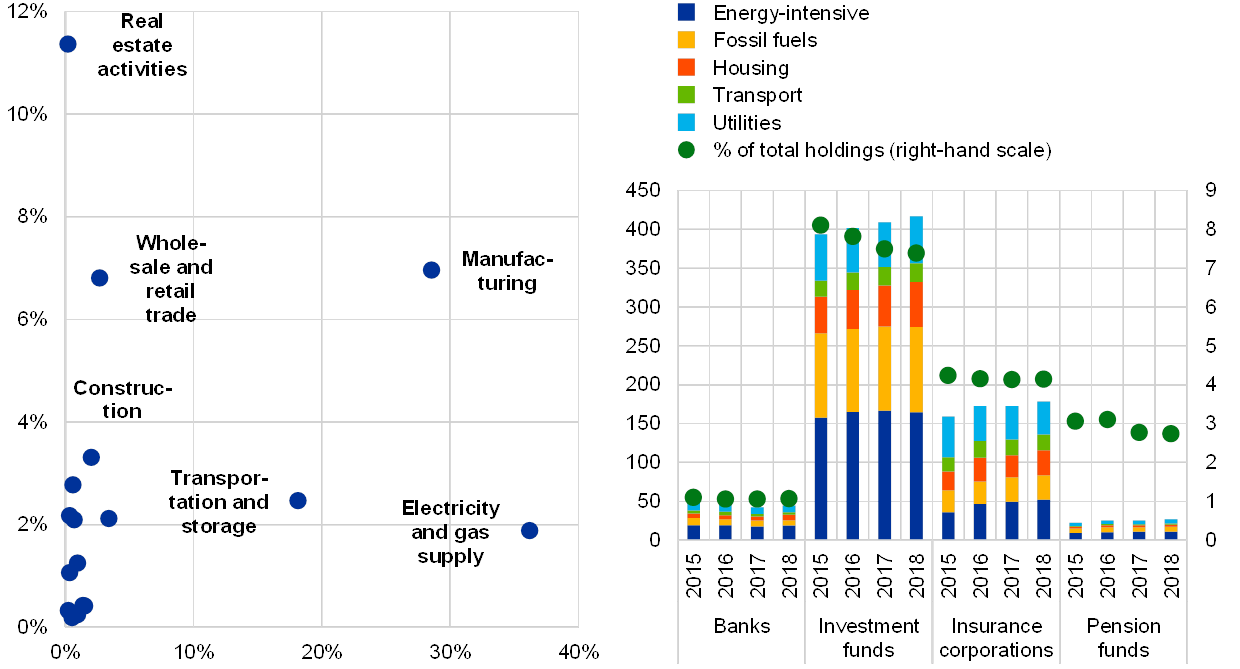

それらを踏まえ、ユーロ圏の金融機関のリスクをプロットしたのが上の図。左のグラフは、横軸に二酸化炭素排出量を、縦軸に銀行の融資エクスポージャーを見たもの。物理的リスクの受けやすい不動産、流通、製造業等や、二酸化炭素排出量削減に向けた影響を受けやすい電力・ガス、製造業、交通分野へのエクスポージャーが大きいことが見えてきた。また、他の金融機関を入れた投融資動向では、運用会社のエクスポージャーが突出しつつ、保険会社のリスクエクスポージャーが大きいことも見えてきた。

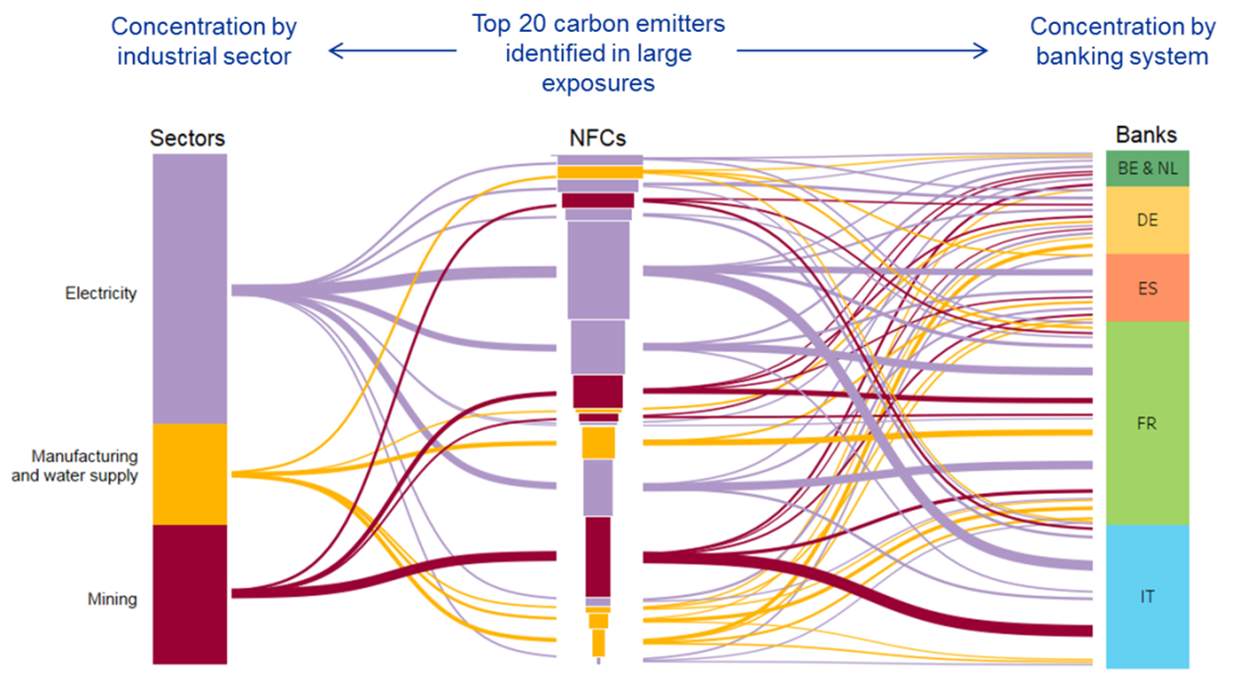

二酸化炭素排出量の大きい企業への融資状況を国別にみると、フランスとイタリアの銀行が非常の多いことがわかった。

【参照ページ】Climate change and financial stability

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

欧州中央銀行(ECB)は5月29日、気候変動が金融の安定性にもたらす悪影響及びユーロ圏金融機関の気候変動リスクを分析した結果を発表した。入手できるデータには制約があるとしつつも、とりわけ価格設定が正しく気候変動リスクを織り込まなければ、気候変動関連リスクはユーロ圏の金融にとってのシステミックリスクとなる可能性があると示した。

今回の分析は、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

欧州中央銀行(ECB)は5月29日、気候変動が金融の安定性にもたらす悪影響及びユーロ圏金融機関の気候変動リスクを分析した結果を発表した。入手できるデータには制約があるとしつつも、とりわけ価格設定が正しく気候変動リスクを織り込まなければ、気候変動関連リスクはユーロ圏の金融にとってのシステミックリスクとなる可能性があると示した。

今回の分析は、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

欧州中央銀行(ECB)は5月29日、気候変動が金融の安定性にもたらす悪影響及びユーロ圏金融機関の気候変動リスクを分析した結果を発表した。入手できるデータには制約があるとしつつも、とりわけ価格設定が正しく気候変動リスクを織り込まなければ、気候変動関連リスクはユーロ圏の金融にとってのシステミックリスクとなる可能性があると示した。

今回の分析は、気候変動の物理的リスクと移行リスクの双方から金融システミックリスクを分析。特に、気候変動リスクに係る金融当局ネットワーク(NGFS)が4月17日に発表した提言書を強く意識した。

【参考】【国際】中銀・金融当局連合NGFS、金融機関監督にTCFD盛り込む提言発表。ブラウン・タクソノミーも(2019年4月18日)

物理的リスクに関しては、自然災害が不動産や流通に損害を与えると指摘。昨今、自然災害の被害額が増加していることを示し、警鐘を鳴らした。また、自然災害対策として損害保険をかけるリスク転嫁については、転嫁先の損害保険会社そのものがリスクを引き受けられなくなる可能性を示し、システミックリスクとなる可能性を提起した。一方、移行リスクについては、データが少ないこともあり、将来の市場プライシングの動向は複雑になるとした。

それらを踏まえ、ユーロ圏の金融機関のリスクをプロットしたのが上の図。左のグラフは、横軸に二酸化炭素排出量を、縦軸に銀行の融資エクスポージャーを見たもの。物理的リスクの受けやすい不動産、流通、製造業等や、二酸化炭素排出量削減に向けた影響を受けやすい電力・ガス、製造業、交通分野へのエクスポージャーが大きいことが見えてきた。また、他の金融機関を入れた投融資動向では、運用会社のエクスポージャーが突出しつつ、保険会社のリスクエクスポージャーが大きいことも見えてきた。

二酸化炭素排出量の大きい企業への融資状況を国別にみると、フランスとイタリアの銀行が非常の多いことがわかった。

【参照ページ】Climate change and financial stability

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。