監査法人世界大手PwCは5月30日、EU、英国、米国、アジア太平洋地域でのオルタナティブ投資市場でのESG関連規制動向と、各地域でのLP(リミテッド・パートナー)及びGP(ジェネラル・パートナー)の意識、課題と機会等を分析したレポート「GPs’ Global ESG Strategies」を発表した。

同社は2020年以降、欧州サステナブル・ファイナンス・シリーズとして、ESGが欧州の運用会社にもたらす機会を調査し、レポート化。これまで欧州の投資信託、債券、オルタナティブ投資業界におけるESGシフトを促進する主要なトレンドを分析してきた。今回は、ESGの潮流を踏まえ、対象をEU、英国、米国、アジア太平洋地域に拡大した。アセットクラスでは、プライベートエクイティ、プライベートデット、不動産、インフラが対象となった。

同社はまず、世界のオルタナティブでのESG投資の運用資産残高(AUM)は2015年以降8倍以上に急増し、2021年末には年平均成長率42.7%で18.4兆米ドル(約2,572兆円)に達したことに言及。ESGに対する見解にかかわらず、金融と政府双方の行動は不可逆的とし、ESGは今後も継続すると分析した。

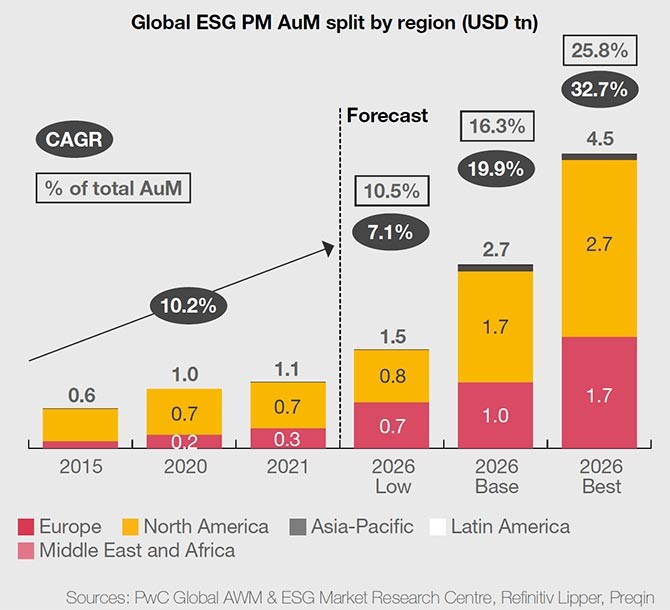

また、ESGの潮流はこれまで、主に上場マーケットが牽引してきたものの、ステークホルダーがサステナビリティを重視するようになったことで、オルタナティブ市場でのESG投資の運用資産残高(AUM)も、2015年以降ほぼ倍増していると指摘。同社設定のベース・シナリオ、ベストケース・シナリオに基づくと、今後2倍から4倍に急増すると予測した。

課題と機会については、地域別のLP及びGP各300人への調査を行い、規制当局の緊急度や戦略に応じ、地域特性があることが明らかになった。

まずEU加盟国では、EUがESG規制の旗手となり、サステナブルファイナンス・アクションプラン、EUタクソノミー、EUサステナブルファイナンス開示規則(SFDR)、EUの企業サステナビリティ報告指令(CSRD)等を策定。欧州運用会社の投資プロセスへのESG統合を促進しているとした。2021年末時点では、世界のESGアセットの69.5%をEUが占めると分析した。

英国は、2020年にEUを離脱したものの、カーボンニュートラル目標を掲げ、世界のサステナブルファイナンスのリーダーとしてのESG関連規制を整備する意向を表明。2019年のグリーンファイナンス戦略に端を発し、2025年までのTCFD開示の義務化等、移行に向けた取り組みを強化しているとした。

米国では、気候変動による悪影響を認識し、多くの自主的な開示・報告基準を打ち出してきた一方、ESGに対する政治的な反対や連邦レベルでの一貫した規制の欠如等を挙げ、EUや英国と比べESG規制に対して著しく慎重なアプローチを取っていると指摘。但し、2022年の米証券取引委員会(SEC)の新規則等は、欧州に追いつく可能性のある動きとして評価した。

【参考】【アメリカ】SEC、大・中規模上場企業にTCFD開示義務化へ。スコープ3の開示義務化も(2022年3月22日)

アジア太平洋地域では、欧米比での遅れはあるものの、運用会社やアセットオーナーを対象とした自主的・義務的なESG関連規制の数が大きく前進したと評価。2014年から2021年にかけて約7倍、過去5年間だけでも約2倍にまで急増した。また国単位だけでなく、ASEAN単位でもタクソノミー策定や市場の透明性と客観性を高めるためのイニシアチブ発足等が動いているとした。

【参考】【ASEAN】ASEANタクソノミー第2版発行。石炭火力を例外なく段階的廃止。ガスでも基準厳しく(2023年4月21日)

プライベート・マーケットのLP及びGPが取るべきアクションとしては、ディールソーシングとデューディリジェンスの見直し、移行とタイミングの管理、リスク管理・報告手順の見直し、データ収集・分析能力の向上、従業員のスキルアップを提言した。

まず、投資ライフサイクル全体へのESGの統合が不可欠とし、構造的な変化が必要と指摘。従来の財務指標に加え、移行観点から非財務指標を適切に管理しなければ、重大な価値喪失の脅威があるとした。投資先企業の長期的な財務パフォーマンスに対し、非財務リスクが大きな影響を与える可能性があることを認識すべきと強調した。またアクションを成功に導くには、タイムリーで正確かつ関連性の高いデータの取得が重要とし、移行を支援できる多様でスキルの高い人材を育成が不可欠と語った。

【参照ページ】GPs’ Global ESG Strategies: Disclosure Standards, Data Requirements and Strategic Options

【レポート】GPs’ Global ESG Strategies: Disclosure Standards, Data Requirements and Strategic Options

【画像】PwC

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

監査法人世界大手PwCは5月30日、EU、英国、米国、アジア太平洋地域でのオルタナティブ投資市場でのESG関連規制動向と、各地域でのLP(リミテッド・パートナー)及びGP(ジェネラル・パートナー)の意識、課題と機会等を分析したレポート「GPs’ Global ESG Strategies」を発表した。

同社は2020年以降、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

監査法人世界大手PwCは5月30日、EU、英国、米国、アジア太平洋地域でのオルタナティブ投資市場でのESG関連規制動向と、各地域でのLP(リミテッド・パートナー)及びGP(ジェネラル・パートナー)の意識、課題と機会等を分析したレポート「GPs’ Global ESG Strategies」を発表した。

同社は2020年以降、

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。

ここから先は有料登録会員限定のコンテンツとなります。有料登録会員へのアップグレードを行って下さい。

監査法人世界大手PwCは5月30日、EU、英国、米国、アジア太平洋地域でのオルタナティブ投資市場でのESG関連規制動向と、各地域でのLP(リミテッド・パートナー)及びGP(ジェネラル・パートナー)の意識、課題と機会等を分析したレポート「GPs’ Global ESG Strategies」を発表した。

同社は2020年以降、欧州サステナブル・ファイナンス・シリーズとして、ESGが欧州の運用会社にもたらす機会を調査し、レポート化。これまで欧州の投資信託、債券、オルタナティブ投資業界におけるESGシフトを促進する主要なトレンドを分析してきた。今回は、ESGの潮流を踏まえ、対象をEU、英国、米国、アジア太平洋地域に拡大した。アセットクラスでは、プライベートエクイティ、プライベートデット、不動産、インフラが対象となった。

同社はまず、世界のオルタナティブでのESG投資の運用資産残高(AUM)は2015年以降8倍以上に急増し、2021年末には年平均成長率42.7%で18.4兆米ドル(約2,572兆円)に達したことに言及。ESGに対する見解にかかわらず、金融と政府双方の行動は不可逆的とし、ESGは今後も継続すると分析した。

また、ESGの潮流はこれまで、主に上場マーケットが牽引してきたものの、ステークホルダーがサステナビリティを重視するようになったことで、オルタナティブ市場でのESG投資の運用資産残高(AUM)も、2015年以降ほぼ倍増していると指摘。同社設定のベース・シナリオ、ベストケース・シナリオに基づくと、今後2倍から4倍に急増すると予測した。

課題と機会については、地域別のLP及びGP各300人への調査を行い、規制当局の緊急度や戦略に応じ、地域特性があることが明らかになった。

まずEU加盟国では、EUがESG規制の旗手となり、サステナブルファイナンス・アクションプラン、EUタクソノミー、EUサステナブルファイナンス開示規則(SFDR)、EUの企業サステナビリティ報告指令(CSRD)等を策定。欧州運用会社の投資プロセスへのESG統合を促進しているとした。2021年末時点では、世界のESGアセットの69.5%をEUが占めると分析した。

英国は、2020年にEUを離脱したものの、カーボンニュートラル目標を掲げ、世界のサステナブルファイナンスのリーダーとしてのESG関連規制を整備する意向を表明。2019年のグリーンファイナンス戦略に端を発し、2025年までのTCFD開示の義務化等、移行に向けた取り組みを強化しているとした。

米国では、気候変動による悪影響を認識し、多くの自主的な開示・報告基準を打ち出してきた一方、ESGに対する政治的な反対や連邦レベルでの一貫した規制の欠如等を挙げ、EUや英国と比べESG規制に対して著しく慎重なアプローチを取っていると指摘。但し、2022年の米証券取引委員会(SEC)の新規則等は、欧州に追いつく可能性のある動きとして評価した。

【参考】【アメリカ】SEC、大・中規模上場企業にTCFD開示義務化へ。スコープ3の開示義務化も(2022年3月22日)

アジア太平洋地域では、欧米比での遅れはあるものの、運用会社やアセットオーナーを対象とした自主的・義務的なESG関連規制の数が大きく前進したと評価。2014年から2021年にかけて約7倍、過去5年間だけでも約2倍にまで急増した。また国単位だけでなく、ASEAN単位でもタクソノミー策定や市場の透明性と客観性を高めるためのイニシアチブ発足等が動いているとした。

【参考】【ASEAN】ASEANタクソノミー第2版発行。石炭火力を例外なく段階的廃止。ガスでも基準厳しく(2023年4月21日)

プライベート・マーケットのLP及びGPが取るべきアクションとしては、ディールソーシングとデューディリジェンスの見直し、移行とタイミングの管理、リスク管理・報告手順の見直し、データ収集・分析能力の向上、従業員のスキルアップを提言した。

まず、投資ライフサイクル全体へのESGの統合が不可欠とし、構造的な変化が必要と指摘。従来の財務指標に加え、移行観点から非財務指標を適切に管理しなければ、重大な価値喪失の脅威があるとした。投資先企業の長期的な財務パフォーマンスに対し、非財務リスクが大きな影響を与える可能性があることを認識すべきと強調した。またアクションを成功に導くには、タイムリーで正確かつ関連性の高いデータの取得が重要とし、移行を支援できる多様でスキルの高い人材を育成が不可欠と語った。

【参照ページ】GPs’ Global ESG Strategies: Disclosure Standards, Data Requirements and Strategic Options

【レポート】GPs’ Global ESG Strategies: Disclosure Standards, Data Requirements and Strategic Options

【画像】PwC

ここから先は登録ユーザー限定のコンテンツとなります。ログインまたはユーザー登録を行って下さい。