自然資本観点でのリスク・機会の情報開示を検討する自然関連財務情報開示タスクフォース(TNFD)は3月28日、TNFDフレームワークのベータ版第4版を発行した。同版は最終草案となる。6月1日まで最後のパブリックコメント募集を行い、2023年9月に最終提言を発表する予定。

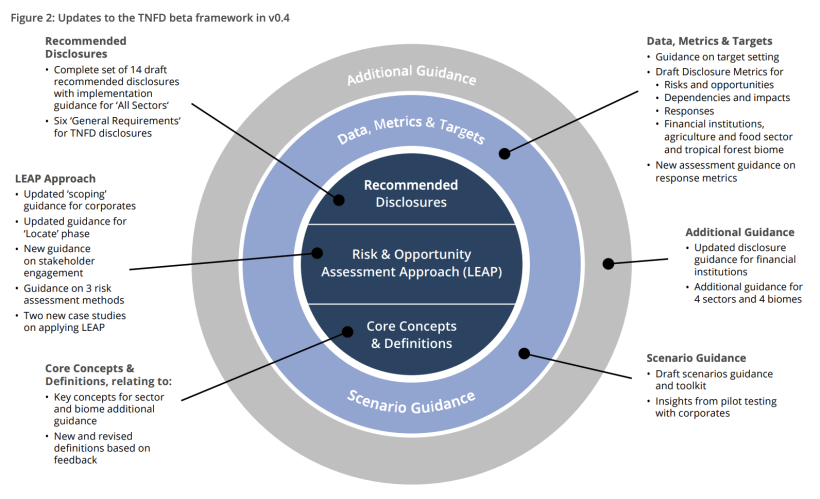

今回の第4版では、TNFDのフレームワークの構成要素が固まった。6つの一般要求事項とともに、全14項目の開示推奨事項をまとめた「Recommended Disclosures」、リスクと機会を特定するためのLEAP(発見・評価・査定・準備)アプローチのガイダンス、セクター毎の推奨事項をまとめたガイダンス「Core Concepts & Definitions」が中核的な内容となっている。さらに、目標設定ガイダンス及び金融機関向けの追加ガイダンスも用意されている。

(出所)TNFD

(出所)TNFD

一般要求事項

一般要求事項は、TNFD開示を行うために大原則を定めている。全部で6つの観点がある。

- マテリアリティ・アプローチ

- 開示スコープ

- 自然関連課題の考慮

- 場所

- 他のサステナビリティ課題との統合

- ステークホルダー・エンゲージメント

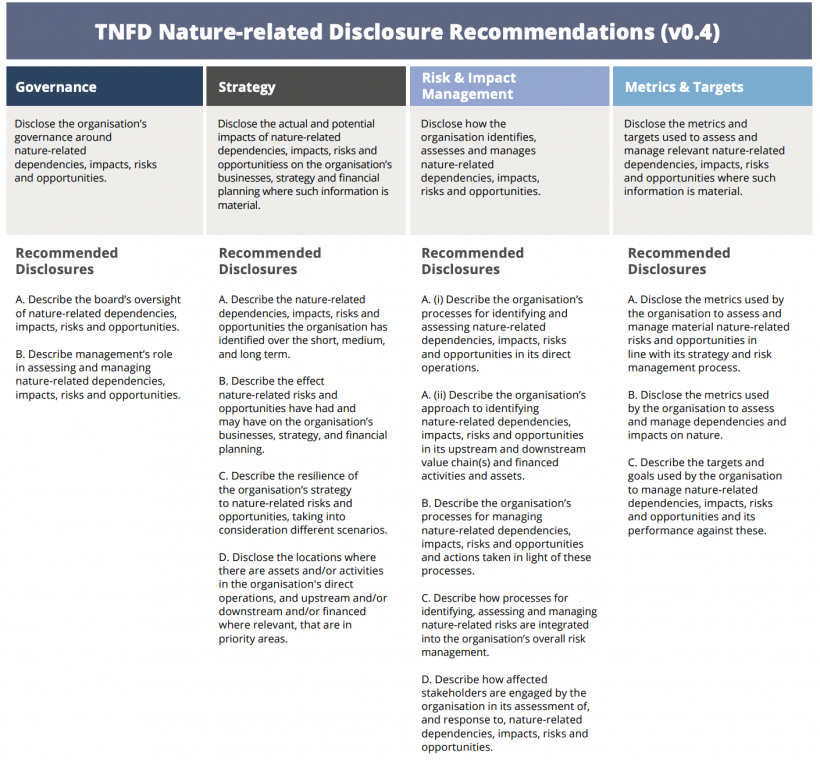

開示推奨事項

開示推奨事項は、実施に企業や金融機関に対し開示を推奨している項目を示しており、全部4つの内容がある。そのうち11項目については、気候関連財務情報開示タスクフォース(TCFD)と同様となり、一体的にマネジメントできる内容となった。

(出所)TNFD

TCFDの違いで理解すると、まず「ガバナンス」では、リスクと機会だけでなく、インパクトについても取締役会が監督し、経営陣がマネジメントすることが要求されている。その背景は、TCFDが気候変動がもたらす財務影響というシングルマテリアリティの視点に立脚しているのに対し、TNFDは事業活動が自然資本に与えるインパクトも含めたダブルマテリアリティの視点に立脚しているため。

(出所)TNFD

TCFDの違いで理解すると、まず「ガバナンス」では、リスクと機会だけでなく、インパクトについても取締役会が監督し、経営陣がマネジメントすることが要求されている。その背景は、TCFDが気候変動がもたらす財務影響というシングルマテリアリティの視点に立脚しているのに対し、TNFDは事業活動が自然資本に与えるインパクトも含めたダブルマテリアリティの視点に立脚しているため。

次に「戦略」では、同様の機会とリスクだけでなく、インパクトの視点も要求される。シナリオ分析の実施も入った。さらに特徴的なのはインパクトを与える場所の開示も盛り込まれた点。気候変動が場所に限らず地球全体に影響を与えるのに対し、自然資本では「場所」毎の影響となるため、サプライチェーン全体を観点から、機会、リスク、インパクトにおいて優先度の高い場所そのものも開示する必要がある。

「リスク管理」では、TCFDよりもさらに重要度の比重が高くなっている。自然資本に関するインパクトともに依存度の把握も求められ、さらにインパクト、依存度、機会、リスクを特定したアプローチの開示も求められる。ここでTNFDのLEAP(発見・評価・査定・準備)アプローチを用いる必要が出てくる。さらに、TCFDとは異なり、リスク評価の上で実施した影響を受けるステークホルダーとのエンゲージメントの内容についても開示しなければならない。

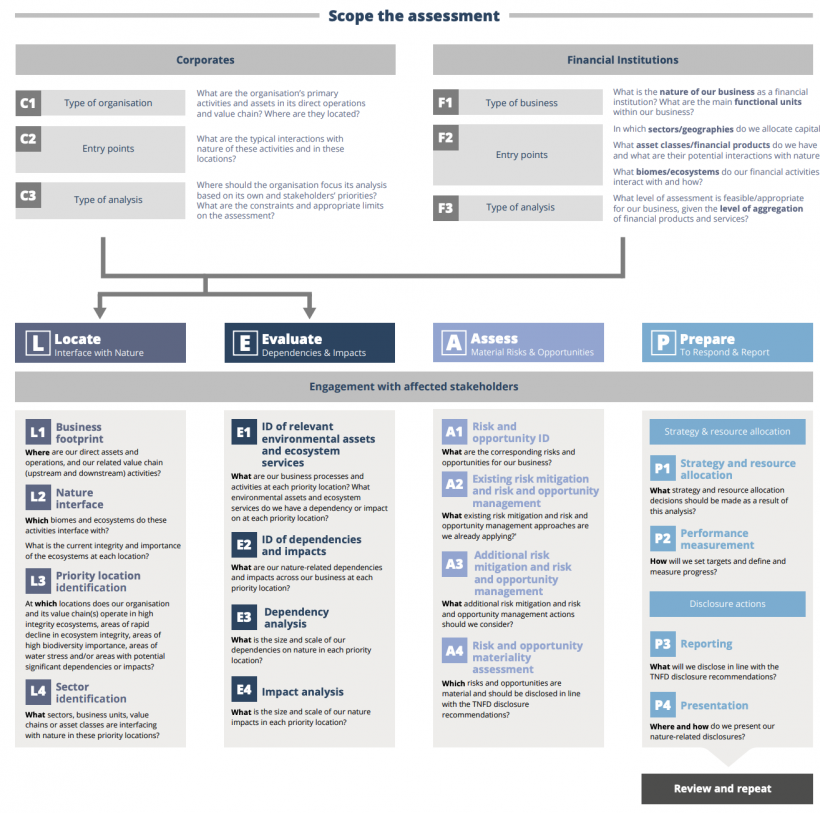

LEAPアプローチ

LEAPアプローチでは、企業と金融機関での「分析スコープ」を明記した。具体的には、企業に関しては主要事業や自然との関わりとともに、焦点を当てるべき事項や分析上の制約を明確にする。金融機関では、投融資先や金融サービス先のセクターや地域、アセットクラスの内容、生態系との関わりともに、分析レベルの深さを明確にする。

(出所)TNFD

(出所)TNFD

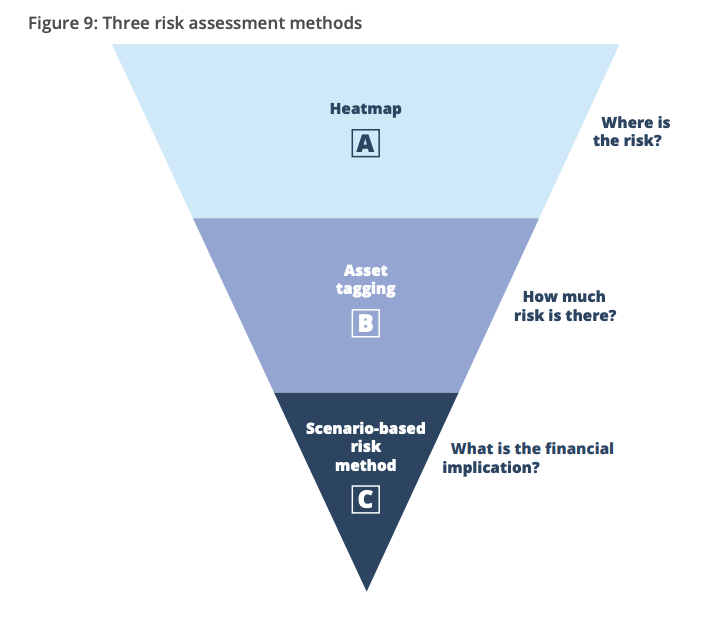

また、今回の第4版では、LEAPアプローチに基づく分析を実践する上での重要なコンセプトとして、リスク発生箇所の特定「ヒートマップ」、発生するリスクの重要度特定「アセット・タギング」、財務影響の把握「シナリオベースのリスクメソッド」の3つのステップを記載した。

(出所)TNFD

(出所)TNFD

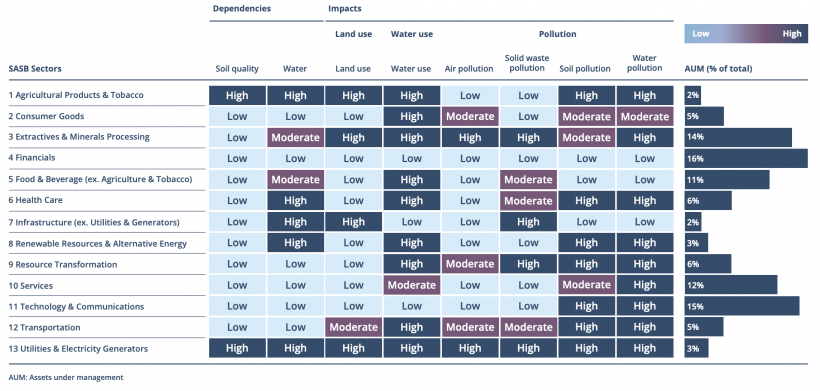

ヒートマップについては、各セクター毎の参考評価格付も示した。またヒートマップ、アセット・タギング、シナリオベースのリスクメソッドについても、各ガイダンスの中で詳細解説されている。

(出所)TNFD

(出所)TNFD

指標と目標

指標と目標では、TCFDと異なり、開示推奨項目の全14項目のうち9項目について指標の設定を要求している。

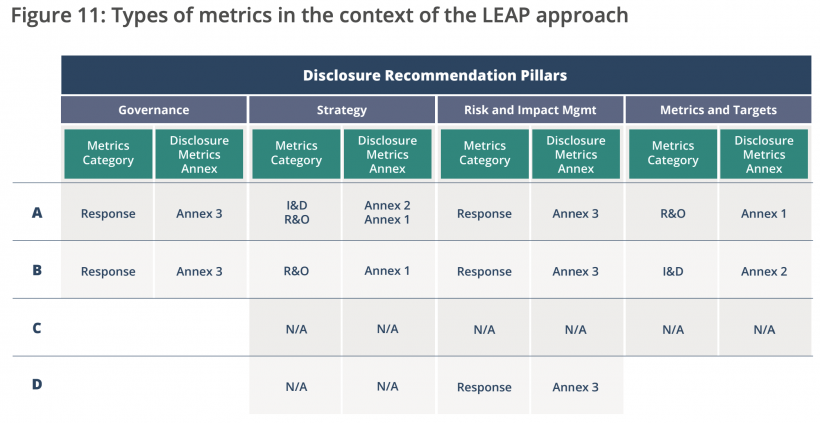

まず、指標については「査定指標」と「開示指標」の2つに分類される。査定指標は、全14項目の作業を進める上で活用が推奨される指標で、開示までは要求されない。「開示指標」は、「コンプライorエクスプレイン」型で開示が要求される。

また、査定指標と開示指標の双方にまたがる区分として、インパクト、依存度、リスク、機会が特定された後の企業の対策アクションに関する指標を「対応指標」と呼称。詳細ガイダンスも用意された。対応指標については、科学的根拠に基づく環境目標策定イニシアチブScience Based Targets Network(SBTN)のフレームワークが概ね用いられた。すなわち、SBTNが掲げる「SBTs for Nature(自然SBTs)」の承認では、開示指標だけでなく、査定指標についてもチェック対象になると考えられる。

【参考】【環境】SBTN、自然資本の科学的根拠に基づく目標設定ルールを策定 〜TNFDと両輪の存在〜(2023年4月16日)

(出所)TNFD

(出所)TNFD

上記の中で、「I&D」はインパクトと依存度に関する指標、「R&O」はリスクと機会に関する指標、「Response」は対応指標を意味している。

開示指標では、セクター共通の必須開示指標「コア・グローバル開示指標」、セクター毎の必須開示指標「コア・セクター開示指標」、追加の推奨開示指標の「追加開示指標」の3つの層がある。

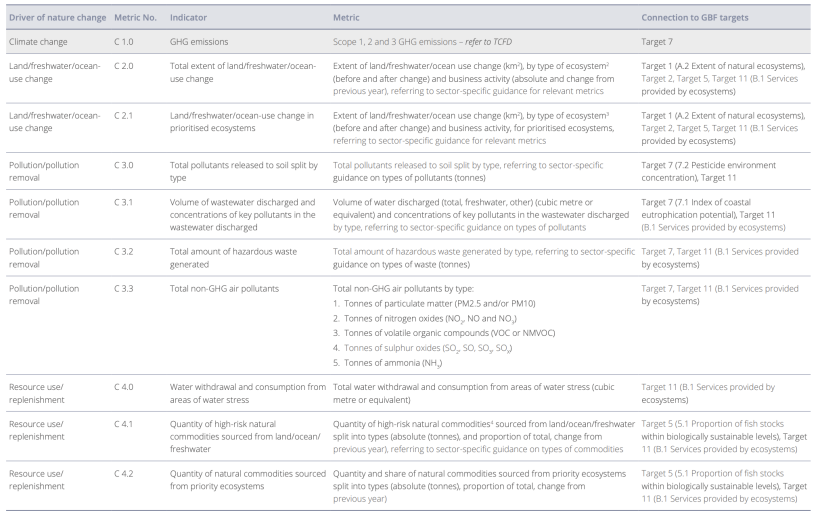

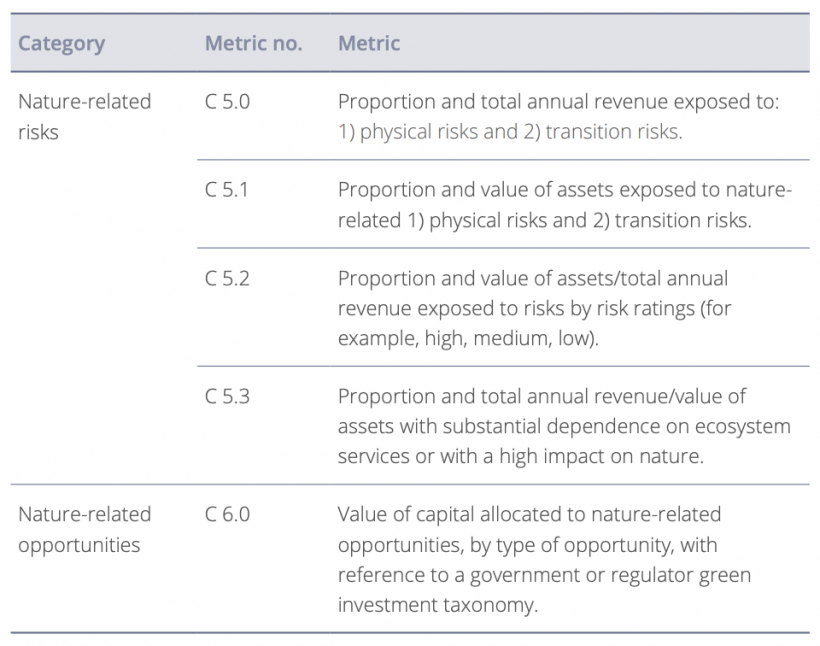

コア・グローバル開示指標では、インパクトと依存度に関する指標と、リスクと機会に関する指標のそれぞれで設定された。

(出所)TNFD

(出所)TNFD

(出所)TNFD

(出所)TNFD

コア・セクター開示指標については、金融機関、農業・食料、資源採掘・金属、エネルギー(石油・ガス、発電)の4セクターのものが今回策定された。さらに、セクター横断で、熱帯雨林、水系、土地集約的システム、海底の4つの「バイオーム(生物群系)」に関する補助ガイダンスも策定した。9月の最終提言までに、他のセクターや他のバイオームについても整備しにいく予定。

【参照ページ】TNFD releases fourth and final beta framework

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する