国際エネルギー機関(IEA)は5月17日、世界の重要鉱物の見通しに関する報告書の2024年版を発表した。IEAは2023年7月、重要鉱物市場について分析した初の報告書を発表しており、今回内容をアップデートした。

【参考】【国際】IEA、再エネ転換に伴い重要鉱物市場の分析報告書発表。供給量十分だが寡占進む懸念(2023年8月13日)

【参考】【国際】IEAサミット、重要鉱物市場の健全な発展で5つの提言。設備価格は再び減少傾向に(2023年9月30日)

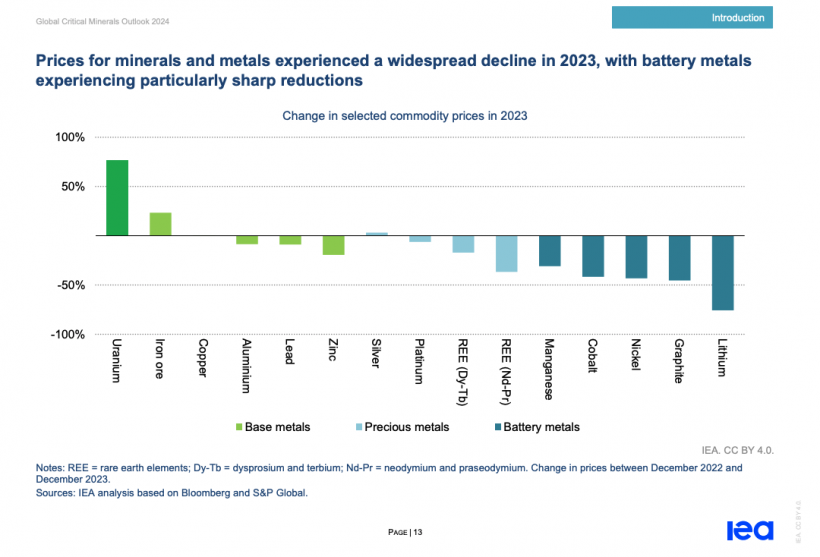

同報告書によると、2021年と2022年は新型コロナウイルス・パンデミックや世界的な物価上昇、再生可能エネルギー技術による大幅な需要増加等の影響により、重要鉱物の価格が大幅に上昇した。だが2023年には、供給が需要を上回り、新型コロナウイルス・パンデミック以前の価格水準に戻った。

鉱物別では、バッテリー製造に使用される鉱物が大幅に下落。リチウムの価格は75%、コバルト、ニッケル、グラファイトの価格は30%から45%下落した。価格の下落は消費者にとって手頃な値段になり良い影響を与えるが、新規投資にとっては逆風。2023年の重要鉱物採掘の投資コストは10%、調査コストは15%増加している。

(出所)IEA

(出所)IEA

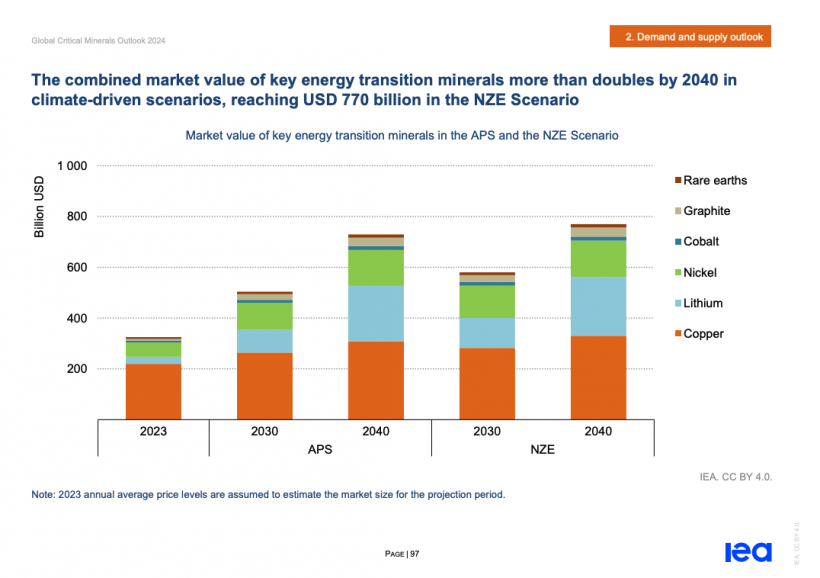

同報告書では、重要鉱物の中長期的な需要はクリーンエネルギー技術の普及に伴い、引き続き成長を続けると報告。「発表誓約シナリオ(APS)」「ネットゼロ排出量シナリオ(NZE)」のどちらのシナリオであっても、市場規模は拡大し、NZEシナリオの場合、2040年までに現在の2倍以上の7,700億米ドル(約121兆円)になると試算した。

(出所)IEA

(出所)IEA

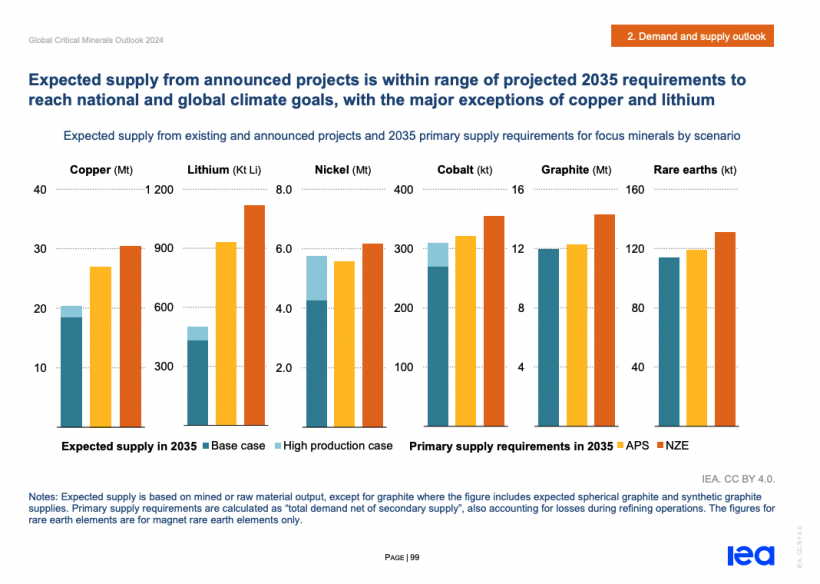

一方で、各国が掲げる気候変動目標を達成するAPSシナリオにおいて、現在発表されているプロジェクトを合算した重要鉱物の供給量では、2035年に銅は30%、リチウムは50%が不足すると予測。他の鉱物市場は需要を満たすことができる見込みだが、供給元が地理的に集中しており、特に中国は精錬・加工部門で非常に強い地位を維持するとした。

(出所)IEA

(出所)IEA

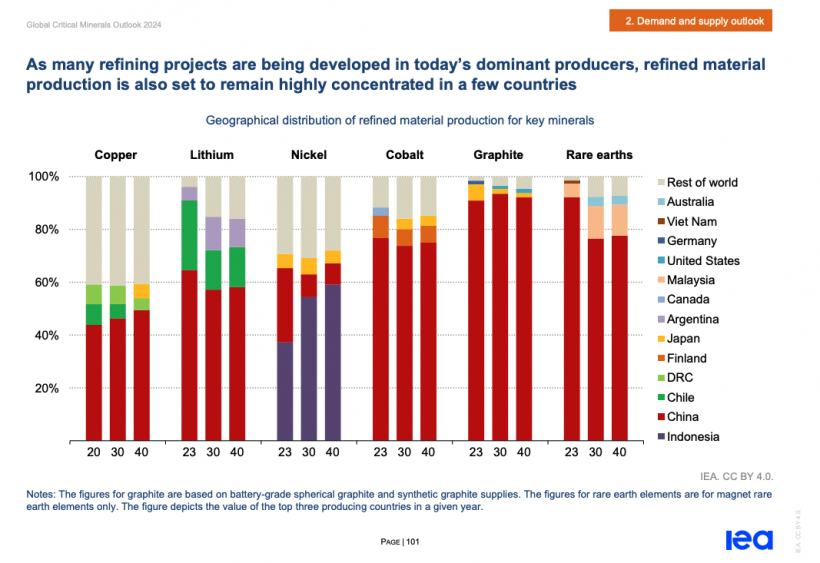

また、特に重要な鉱物である銅、リチウム、ニッケル、コバルト、グラファイト、レアアース類に関し、供給リスク、地政学的リスク、供給不足時への対応課題、ESG・気候変動リスクの4つのリスクに関し、精査した結果も示した。銅とリチウムは供給リスクが大きく、ニッケル、コバルト、グラファイト、レアアース類は地政学的なリスクが大きい。特にグラファイトは、一部のプレーヤーが供給の90%を占める独占的な市場となっている。

1.5度シナリオ達成と供給リスクを軽減するために、2040年までに8,000億米ドル(約13兆円)の投資が必要。リサイクルやイノベーションに対する投資を強化する必要性がある。また、業界全体の行動変容も必須とし、労働者の安全、ジェンダーへの対応、地元コミュニティへの投資、再生可能エネルギーの利用に関しては前進しているものの、廃棄物量、温室効果ガス排出量、水消費量の削減に関する改善の余地は依然として大きいとした。

IEAは重要鉱物に関する需要の予測データが閲覧できるオンラインツールもアップデート。現在の政策シナリオ、公約シナリオ、1.5℃シナリオの3つのシナリオに対し、36の重要鉱物別、6つの技術別に需要量が閲覧できる。

【参照ページ】Sharp declines in critical mineral prices mask risks of future supply strains as energy transitions advance

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する