エネルギー世界大手の英BPは1月25日、2017年版「BPエネルギー予測(BP Energy Outlook)」を発行した。「BPエネルギー予測」は、2015年から2035年までの世界のエネルギートレンドを俯瞰した報告書で、毎年発行されている。この報告書は、国際エネルギー機関(IEA)の「世界エネルギー予測(World Energy Outlook)」とともに、エネルギー業界の現状と予測を知る報告書として幅広く活用されている。

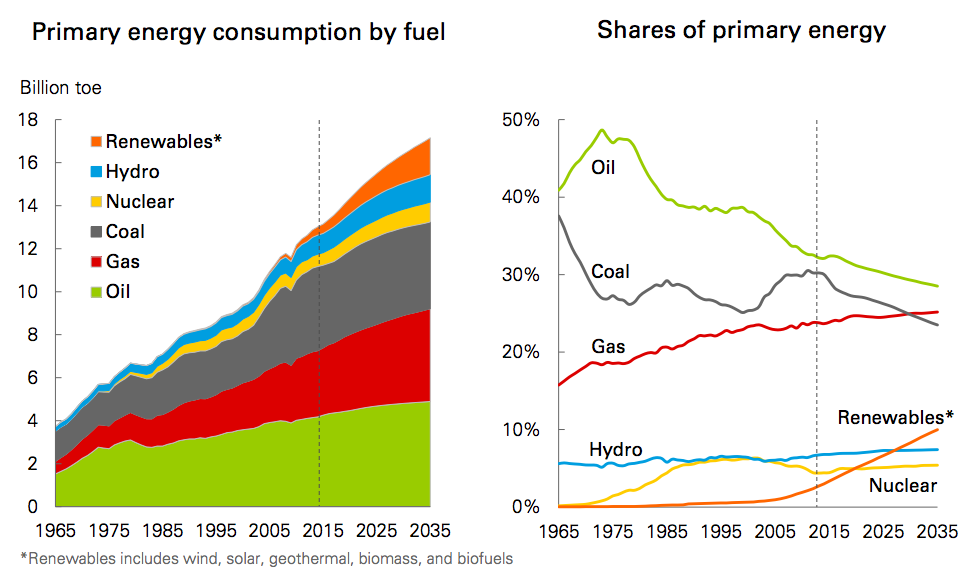

報告書によると、2015年から2035年までの期間、世界のGDP年平均成長率は3.4%と予測されつつも、技術発展や環境意識の高まりからエネルギー効率が改善するため、世界のエネルギー需要は30%増加(年平均増加率1.3%)に留まる。エネルギー供給面では、2035年までは依然として石炭、石油、ガスの化石燃料が主要なエネルギー源であり続けると分析。しかしながら、非化石燃料の成長は、化石燃料を上回り、2015年時点で86%を占めていた化石燃料の割合は2035年には75%まで下がるだろうとした。

(出所)2017 BP Energy Outlook

(出所)2017 BP Energy Outlook

石油

石油の需要は年平均0.7%増加、年を経るに増加率は緩やかになると予測。最大の石油需要は輸送機関の燃料用途が大半を占め、2035年時点でも石油利用の60%を占めるとした。しかしその頃には、石油需要の伸び率は、燃料用途より石油化学製品原料用途の方が高くなっているだろうと見通した。

今後の動きでは、2035年まで新興国での自動車の伸び率に伴い、需要は伸びていき、そのうち半分は中国での需要増だと分析。世界中での自動車保有台数が増えるにつれ、自動車向け石油需要は1日400万バレルのペースで拡大していく。但し、自動運転やカーシェアリング、電気自動車等の動向次第で、自動車向け石油燃料の増減は変化するとした。一方、供給面では、まだ十分な埋蔵量があるため、アメリカ、ロシア、OPEC各国など生産者間での価格競争は激化し、高コストの生産者は市場から退出せざるを得なくなるとだろうと見立てた。

ガス

ガスの需要は、発電及び産業用途で石炭からガスへのシフトが進むため、石油や石炭を上回る年平均1.6%増加し、2035年までには石炭を抜いて石油に次ぐ2番目の1次エネルギーとなると予測。主に中国と中東、米国でガス需要は増加するとした。特に中国では、2035年までに国内ガス需要が国内生産量を上回るため、2015年に30%であったガス輸入量の割合は2035年には40%にまで伸びると算出した。欧州でもガス輸入量は増加し、2015年の50%から2035年に80%にまで達する見込み。

供給面では、増加量のうち3分の2が米国が牽引するシェールガスだとした。市場動向では、オーストラリア産や米国産のLNG(液化天然ガス)が拡大することで、米国ガス価格が世界のガス市場に大きな影響を与えていく見通しを伝えた。

石炭

石炭の需要は、中国が石炭から再生可能エネルギーへシフトする動きに伴い2020年代半ばにピークを迎えると予測。石炭需要の最大の成長ドライバーはインドとなり、同国の需要に占めるシェアは2015年の10%から2035年には2倍の20%に達するだとうとした。

再生可能エネルギー

再生可能エネルギーは、最も需要が成長する分野として位置づけ、年平均増加率は7.6%とした。とりわけ、太陽光発電と風力発電が主で、2035年までは中国が牽引。中国の再生可能エネルギー需要の増加は、米国と欧州の合計を上回るとした。

原子力・水力

原子力の需要は、年平均2.3%で増加。中国は原子力発電所を大規模に建設していく計画を立てており、世界の4分の3は中国での原子力発電所の伸びが牽引する状態となると算出した。一方、欧州では、老朽化した原子力発電所が廃炉となるに従い、発電量は2035年には2015年に比べ30%減少するとした。日本については、2025年までに原発再稼働が予測されるが、2011年の福島第一原子力発電所事故以前の水準には戻らないだろうと見立てた。

水力は年平均1.8%で増加。過去牽引してきた中国は、水力発電所建設可能地が少なくなってきたことで増加率は減少してき、替わってインドやブラジルが伸ばしていくだろうとした。

【参考ページ】BP Energy Outlook: an energy transition is underway

【報告書】BP Energy Outlook 2017 Edition

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する