自然資本観点でのリスク・機会の情報開示を検討する自然関連財務情報開示タスクフォース(TNFD)は9月18日、提言書を最終発行した。TNFDフレームワークが完成した。

【参考】【国際】TNFD、ベータ版第4版発表。開示14項目揃う。指標と目標も大筋確定。9月に最終発表(2023年4月20日)

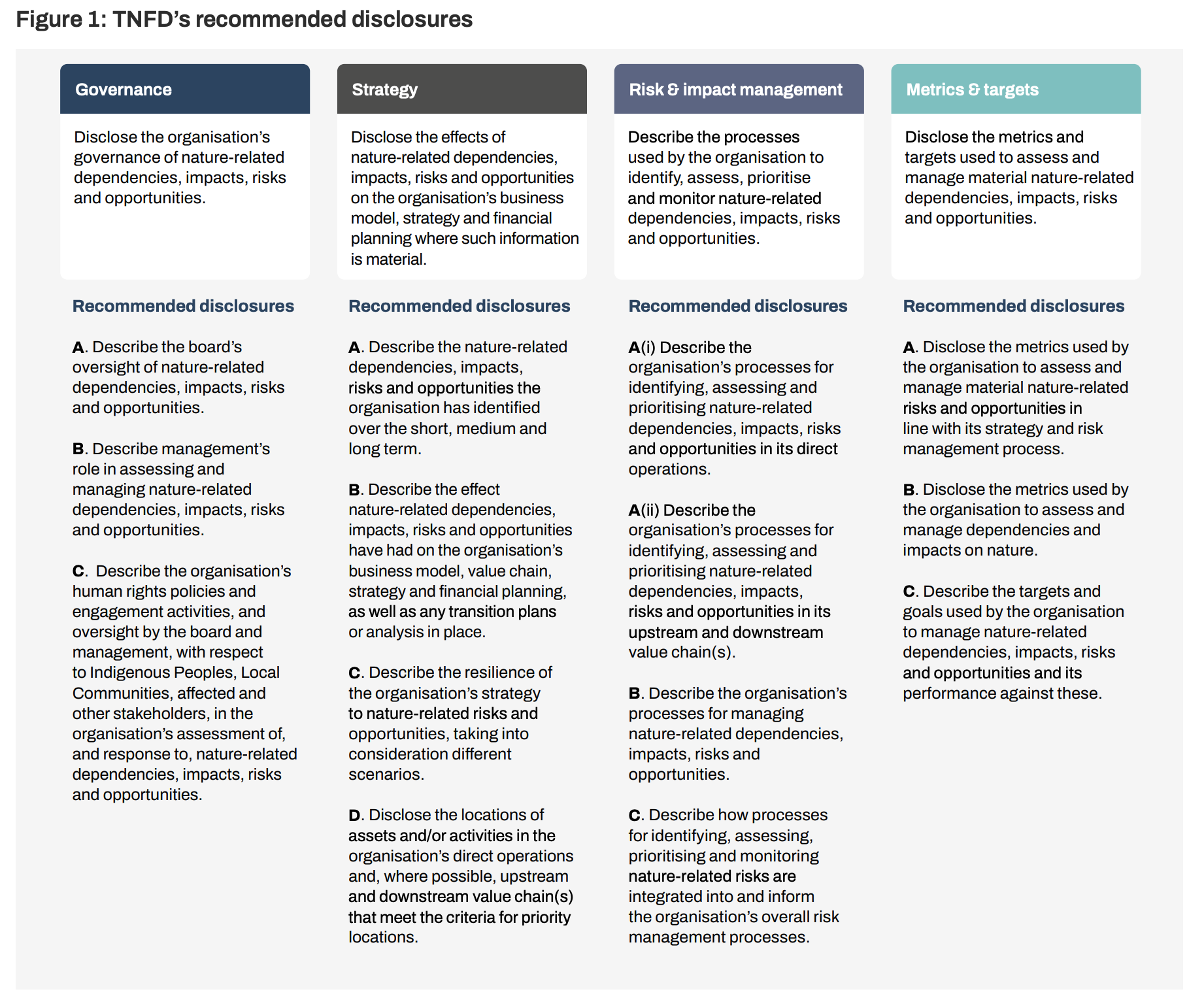

開示フレームワークは、気候関連財務情報開示タスクフォース(TCFD)と同様に、「ガバナンス」「戦略」「リスク・インパクト・マネジメント」「指標と目標」の4つ柱で構成。TCFDでは「リスクマネジメント」だが、TNFDでは「リスク・インパクト・マネジメント」となった点が特徴的。

また、最終確定した推奨開示項目14項目は、3月発表のベータ版第4版から修正が入った。まず、ベータ版第4版では「リスク・インパクト・マネジメント」に位置づけられていた影響を受けるステークホルダーに対するエンゲージメント手法に関する内容が削除。替わりに「ガバナンス」に、先住民を含めた影響を受けるステークホルダーの観点から人権方針とエンゲージメント内容、及び取締役会の監督内容を記述する項目が加わった。ステークホルダーに関する視点が取締役会の責務としてガバナンス項目に位置づけられた形。

「指標と目標」では、全業種共通の「コア・グローバル指標」を附属書1に一覧化し、コア・グローバル指標とコア・セクター指標の全てで「コンプライorエクスプレイン」型の開示を求めた。「コア・グローバル指標」は、「汚染・除染」「資源利用・補充」「侵略的外来種」「自然状態」「リスク」「機会」の6つの観点から、合計で18個が設定された(そのうち二酸化炭素排出量については「IFRS S2」を参照となっている)。また、「追加グローバル指標」の一覧も附属書2に記載し、関連がある場合には開示すべきとした。指標の内容についても、ベータ版第4版から修正されている。

マテリアリティの考え方については、シングルマテリアリティとダブルマテリアリティの双方の立場を認め、どちらでもTNFDフレームワークは活用可能との立場を採った。この点については、TNFDの議論の当初から課題となっていたが、最終的に開示組織に判断を委ねることで決着した。

自然資本観点の科学的エビデンスについては、生物多様性及び生態系サービスに関する政府間科学政策プラットフォーム(IPBES)が明確に位置づけられた。さらに、TNFDフレームワークを基に科学的根拠に基づく目標設定の手法では、SBTNが指定された。

【参考】【国際】人間活動により動植物100万種が絶滅危機リスク。気候変動も原因。国際機関IPBES報告(2019年5月14日)

【参考】【環境】SBTN、自然資本の科学的根拠に基づく目標設定ルールを策定 〜TNFDと両輪の存在〜(2023年4月16日)

TNFD提言書は、TCFD最終提言書よりも記述の範囲が広く、開示の概念基礎と開示に関する一般原則までを含んでいる。また、別冊で、LEAPアプローチ・ガイダンス、セクター・ガイダンス、バイオーム・ガイダンス、シナリオ分析ガイダンス、先住民・地域コミュニティ・影響を受けるステークホルダーとのエンゲージメント・ガイダンスの5つも発行した。いずれもTNFDのホームページからダウンロードできる。

TNFDは、提言書の発行を終え、「TNFDアダプター」の募集を始めている。TNFDアダプターは、TNFD開示に自主コミットする企業を募るもので、TCFDの「エンドース(支持表明)」に相当する。但し、TNFDアダプターでは、開示時期のコミットメントまで含まれている。開始時期は2024年度の報告を2025年度に行う、もしくは2025年度の報告を2026年度に行う、の2つが用意されている。

【参照ページ】TNFD releases fourth and final beta framework

【参照ページ】TNFD Adopters

[2023.9.25修正]

一部内容を修正した。

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する