サステナビリティレポーティングガイドライン世界最大手のGRI(Global Reporting Initiative)の南アジア地域拠点、GRI Regional Hub South Asiaは11月2日、インドのサステナビリティ報告の現状をまとめた報告書「Sustainability Integration: Corporate Reporting Practices in India」を発表した。報告書の作成は、GRI South Asiaの他、インド経営大学院バンガロール校(Indian Institute of Management Bangalore)と、同拠点の共同設立者であるタタ・コンサルタンシー・サービシズ(TCS)と共同で行われた。

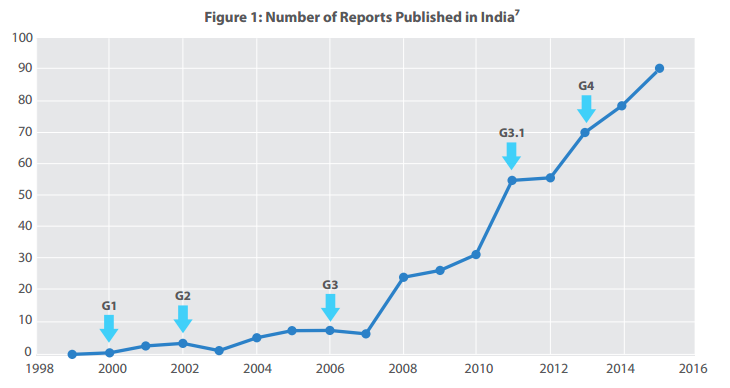

報告書によると、この10年間でインド企業のサステナビリティ報告書作成は質、量ともに大きな進展がみられる。量については、10年前には数社しかなかったサステナビリティ報告書の作成は、昨年は90社近くにまで増加。質の点でも、ステークホルダーによる期待の変化と規制上の要件に合致したものになってきている。背景には、サステナビリティ・アクションと業績、競合優位性の関係についての理解の深まりがあるという。

(出所)Sustainability Integration: Corporate Reporting Practices in India

(出所)Sustainability Integration: Corporate Reporting Practices in India

今回の調査では、2013年5月から2015年12月までにインドで発行された174本のサステナビリティ報告書のうち、46社を抽出。報告書内容を、GRIのG4ガイドラインの標準開示項目である「戦略と分析」、「マテリアリティ」に関して評価を行った。さらに、売上高、業界、報告書作成経験年数(最低5年以上)の観点から選抜した6社の担当者に対しインタビューも実施した。

調査の中で見えてきたことは、G4の観点にもとづき、マクロ経済動向やマテリアリティに関する開示が増えてきたということ。また、サステナビリティの成果が徐々に役員会でも話し合われるようになってきとり、経営陣のコミットメントも増えてきているという。

一方の課題としては、サステナビリティ分野で経営幹部がリーダーシップを発揮している企業が依然非常に少ないこと、消費者や政府等情報開示の届け先の関心事を先取りしていこうという姿勢が少ないこと、企業独自のアプローチよりも規則に沿った開示が目立つこと、が挙げられている。

インド企業の現状の主な特徴としては、G4ガイドラインに沿い、マテリアリティを特定することの意義は浸透してきていると言え、93%以上の企業がマテリアリティ特定を実施している。しかしながら、サステナビリティ課題からくるリスクと機会の分析を包括的に情報開示している企業は39%と少なく、リスクや機会について情報開示することを躊躇する姿勢が伺える。また、リスクに関しても、貧困や格差の増大、水不足、異常気象の増加、変動の激しい相場、原材料コストの高騰等、マクロ経済や政治的なトレンドが長期的リスクに繋がることを認識している一方で、事故、災害、労働争議等の問題について開示するケースは少なかった。企業の中には、サステナビリティ報告の作成を通じて、サステナビリティ課題が事業に与える影響にあらためて気づき、サステナビリティと事業を統合させていくことにつながってきていると回答するところもあり、報告書作成が多くの気づきを与えていることもわかった。

欧米を中心に広がってきたサステナビリティ報告も、今では中国やインド企業も積極的に受け入れるようになってきている。もちろん、サステナビリティ報告書を作成することそのものに意味があるのではなく、作成の中で事業のリスクや機会を認識するという気づきや、情報開示を通じて外部ステークホルダーの視点を事業に組み入れていくことにこそ意味がある。この真の意味を掴み、企業価値と企業競争力をいかに上げていけるか。日本企業は、欧米企業だけでなく、実力をつけてきた新興国企業との競争にもさらされている。

【参照ページ】Materiality Disclosure is improving in India, according to a new study

【報告書】Sustainability Integration: Corporate Reporting Practices in India

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する