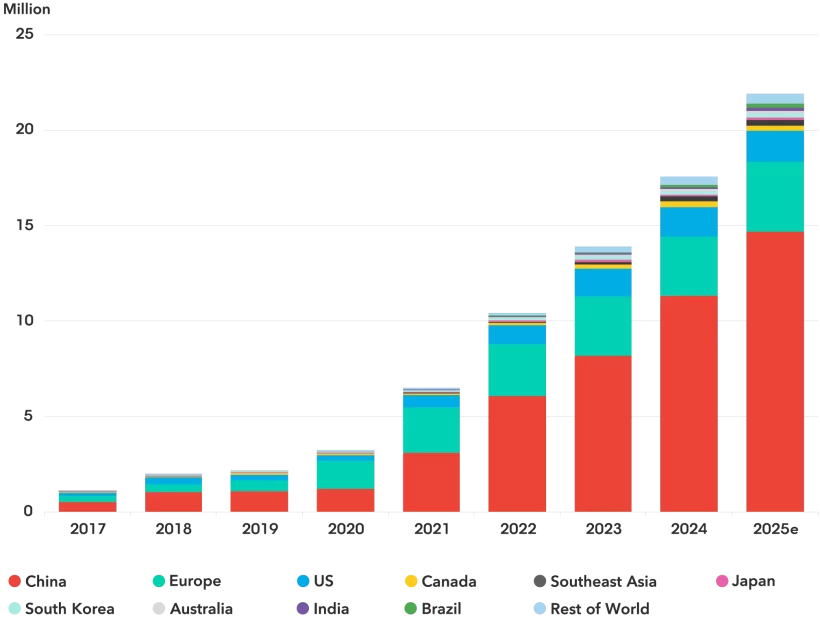

英エネルギーデータ大手ブルームバーグNEF(BNEF)は6月18日、年次レポート「電気自動車(EV)の長期見通し(EVO)」の2025年版を発表した。2025年のEVとプラグインハイブリッド(PHV)の販売台数を、前年比25%増で過去最高の2,200万台と予想した。

同レポートでは、米国では連邦政府の政策により、EV普及が大幅に減速。一方、EV価格がガソリン・ディーゼル車(ICE)よりも安い中国では、EV販売が伸長する見通し。中国以外では、英国でEV普及が進む。地域別の販売台数では、中国が約3分の2を占め、欧州が17%、米国が7%とした。

(出所)BNEF

(出所)BNEF

車種別では、グローバルのEV・PHV新車販売シェアは、乗用車で26%、バン・トラックで8%、バスで43%、二輪・三輪車で45%。交通・輸送用のガソリン・ディーゼル燃料のピークは2029年と予想した。

EV普及の要因は、リチウムイオンバッテリーの価格下落と低価格EVモデルの生産拡大。特に、2024年にはEVのグローバル販売に占める中国比率が69%と高く、タイやブラジル等の新興国でも中国メーカーのEVが大きな存在感を持つようになる。

一方、BNEFは、米国政策を背景に、将来シナリオを下方修正した。ベースケースとなる「経済移行シナリオ(ETS)」では、乗用車販売のEV・PHVシェアは、2040年には70%とし、前回の73%から引下げた。それにより走行乗用車のEV比率は、2040年に40%にとどまると見立てた。比率が高い国は、ノルウェー72%、中国69%、英国66%等。米国は40%弱で、日本はさらに低い30%弱とした。

それに伴い、EVバッテリーの需要の見通しも下方修正した。2025年から2035年のバッテリー需要見通しは、前年から8%減少。バッテリー換算で3.4TWh分の引下げとなる。そのうち2.8TWhは米国。中国では、バッテリー工場の平均稼働率が現在50%を下回っている。それでも、EVの普及はあらゆる車種で加速しており、バッテリー用金属の長期的な成長は依然として堅調とした。全固体電池は、すでに実用化されつつあり、2035年までに世界のEV及び蓄電発電所のバッテリー需要の10%を占めると予想した。

【参照ページ】Electric Vehicle Outlook 2025

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する