世界主要25カ国の財務省、金融規制当局、中央銀行総裁が参加メンバーとなっている国際機関、金融安定理事会(FSB)の「気候関連財務情報開示タスクフォース(TCFD)は6月29日、同タスクフォースが検討してきた「気候変動関連の財務情報開示」に関する最終報告書「Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures」を発表した。TCFDは、昨年12月14日に最終報告書案を公表し、その後パブリックコメントを受け付けていた。今回パブリックコメントで寄せられた500件以上の意見をもとに、最終報告書案を修正し、今回の最終報告書発表に至った。

【参考】【国際】金融安定理事会のタスクフォース(TCFD)、気候変動関連財務情報開示の最終報告書案を発表(2016年12月21日)

発表された最終報告書は、12月の最終報告書案から本質的な変更はないが、不明瞭であった点や理解が得られにくかった点について説明を加えている。

12月最終報告書案からの主な変更点

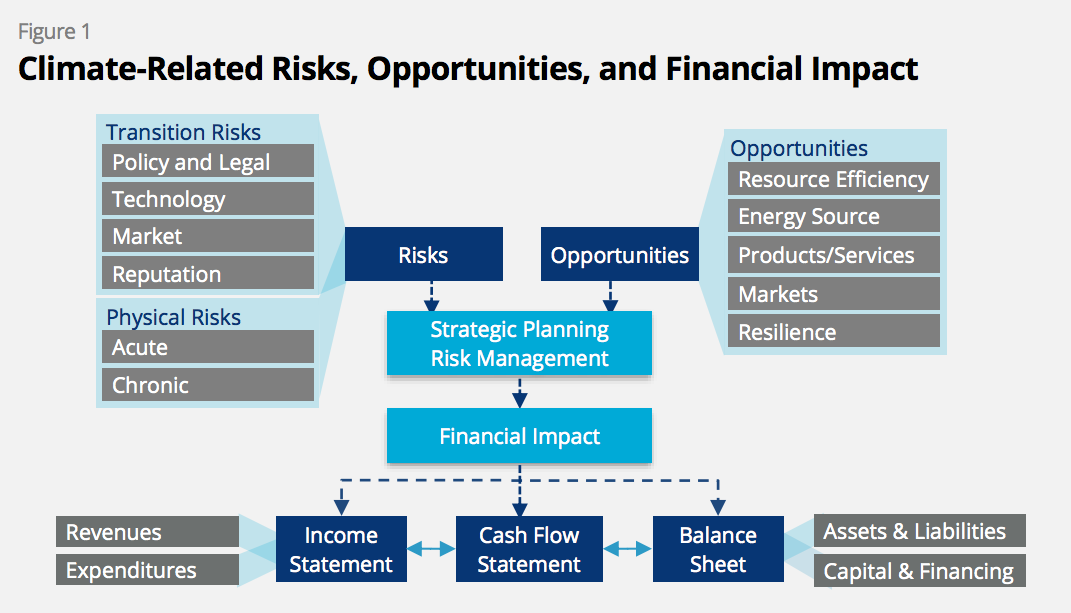

気候変動が与える財務インパクトの概念図の修正

(出所)TCFD最終報告書

(出所)TCFD最終報告書

12月の最終報告書案でも同様の概念図が示されており、前回は気候変動がもたらす財務インパクトについて「損益計算書」と「貸借対照表(バランスシート)」の2つとしていたが、今回の最終報告書ではこれに「キャッシュフロー計算書」が加わり、より企業財務報告の実態に沿うものに修正された。また、前回はリスクと機会がもたらす財務インパクトという概念図だったが、今回の最終報告書では、この間に「Strategic Planning Risk Management」が追加された。これについては、最終報告書の附属書(Annex)に新たに追加された「A-4項」(Assessing Financial Impacts of Climate-Related Risks and Opportunities)の中に詳細解説があり、リスクと機会にどのように対応するかを企業が戦略やリスクマネジメントの関連から考慮することで、財務諸表へのインパクトが明確になってくると説明している。リスクと機会による財務インパクト評価については、最終報告書案へのパブリックコメントの中で、評価が非常に難しいという指摘があったようだが、説明文からは、その評価を行えるよう企業が実力をつけることが重要なのだというTCFDの強い意志が伺える。

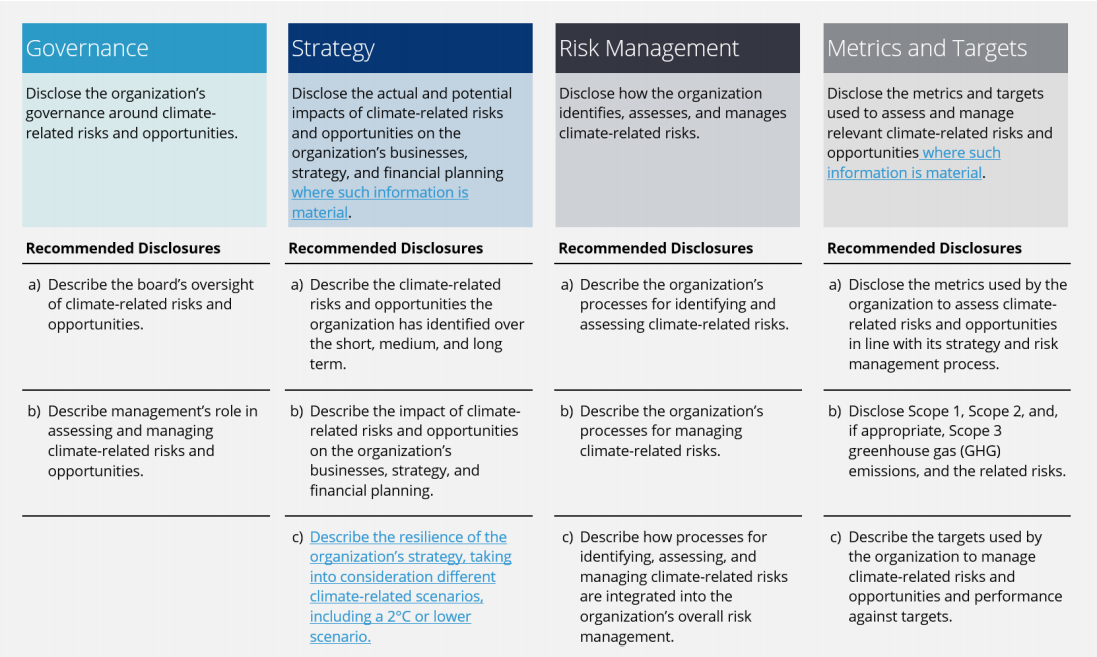

マテリアリティ観点の強調

(出所)TCFD最終報告書

(出所)TCFD最終報告書

TCFDフレームワークの骨子を示した表のレベルでもいつくかの変更点があった。まず、「戦略(Strategy)」と「指標と目標(Metrics and Targets)」の情報開示について、マテリアリティ(重大性)に関連するものを開示すべきだということが明確にされた。また、シナリオ分析について記載されていた箇所も、以前の「組織のビジネス、戦略及び財務計画に対する2℃シナリオなどのさまざまなシナリオの潜在的影響を説明する」から、「2℃またはそれ未満のシナリオを含む気候関連シナリオを考慮に入れた上で、組織戦略のレジリエンス(耐性)を説明する」に修正され、説明すべき内容がレジリエンスにフォーカスされ、開示が求められる内容が明確となった。

情報開示を行う場

12月の最終報告書案では、財務インパクト分析の結果の情報開示を行う場として「一般的な財務報告の中で」としていたが、今回の最終報告書では内容をさらに明確にした。まず、「一般的な財務報告」の意味を、会社法、証券法などに規定され監査が求められる年次報告書(アニュアルレポート)と定義。法定開示書類の中で開示すべきだという考え方を示した。また、売上10億米ドル相当以上の企業(金融セクター除く)は、例え気候変動影響がマテリアルでなく、かつ法定開示書類の中でも開示が義務化されていなかったとしても、企業の他の公式開示書類の中で「戦略(Strategy)」と「指標と目標(Metrics and Targets)」を開示したほうが良いと推奨した。さらに、他の公式開示書類の意味を、法定開示書類と同様に投資家等が閲覧でき年1回以上発行される書類と定義した。

各国の法律との関係性

今回の最終報告書では、TCFDフレームワークは、各国の情報開示法令を優越するものではなく、法令遵守に沿う形で実現すべきだという位置づけを明確にした。そのため、TCFDフレームワークが求める情報開示が国の法令に反する場合は、法定開示書類ではなく、他の企業の公式書類の中で情報開示をすべきだとした。

気候変動と役員報酬・給与

気候変動がマテリアル(重大)な企業は、気候変動への対応と役員報酬や給与をどのようにリンクさせているかを開示すべきだとした。

その他

各業界毎のガイダンスでもいくつかの変更点があった。まず、アセットオーナーとアセットマネージャーに関しては、投資ポートフォリオの二酸化炭素排出量算出について推奨手法のテクニカルな変更があった。また、非金融セクターに関しては、開示が推奨される非財務項目が削減され、重要なものに内容を絞る変更があった。

各界からの反応

今回の最終報告書発表と同時に、世界100社以上のCEOが、歓迎の意と、最終報告書で提案されている情報開示に賛同する共同声明を発表した。日本企業で参加したのは、住友化学と日本アジアグループ傘下の国際航業の2社のみ。日本企業の中で唯一TCFDの検討メンバーであった東京海上ホールディングスは今のところ声明に加わっていない。

共同声明に参加した代表的な企業

- 年金基金:米CalPERS、米CalSTRS、加オンタリオ州教職員年金基金、蘭PFZW

- 保険:英Aviva、仏アクサ、スイス再保険、独アリアンツ

- 銀行:米バンク・オブ・アメリカ、米シティグループ、米モルガン・スタンレー、英HSBC、英スタンダードチャータード、英バークレイズ、仏BNPパリバ、蘭INGグループ、スイスのUBSグループ、中国工商銀行、オセアニアのANZ

- 運用会社:英ウイリス・タワーズワトソン、英シュローダー、英Legal & General Investment Management、蘭PGGM、米Generation Investment Management、英Impax Asset Management

- 金融サービス:米S&Pグローバル、米Moody’s、英FTSE Russell、英ロンドン証券取引所グループ、シンガポール証券取引所、

- 監査法人:米デロイト、英PwC、英EY、蘭KPMG

- エネルギー・資源:英蘭ロイヤル・ダッチ・シェル、英豪BHPビリトン、伊エネル、伊Eni

- 化学:米デュポン、米ダウ・ケミカル、蘭DSM、白ソルベイ、日本の住友化学

- 鉄鋼:印タタ・スチール

- 食品・消費財:英蘭ユニリーバ、米ペプシコ

- その他:米セールスフォース、アクセンチュア

また、気候変動対応に関心の高いアジア地域の機関投資家団体Asia Investor Group on Climate Change(AIGCC)も同日、TCFDの最終報告書を支持する声明を出した。

【参照ページ】Task Force publishes recommendations on climate-related financial disclosures

【最終報告書】Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures

【最終報告書附属書】Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures

【最終報告書案からの変更点】Summary of Key Changes and Clarifications to the TCFD Report and Annex

【企業の共同声明】Statement of Support for Final TCFD Recommendations Report

【AIGCCの声明】Regional investors support better business reporting on climate change through TCFD

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する