風力発電国際業界団体の世界風力会議(GWEC)は3月27日、風力発電に関する年次報告書「Global Offshore Wind Report 2023」を発行した。2022年の風力発電の新規設備容量は過去3番目となる78GWで、合計906GWにまで伸長。課題としてサプライチェーンを挙げた。

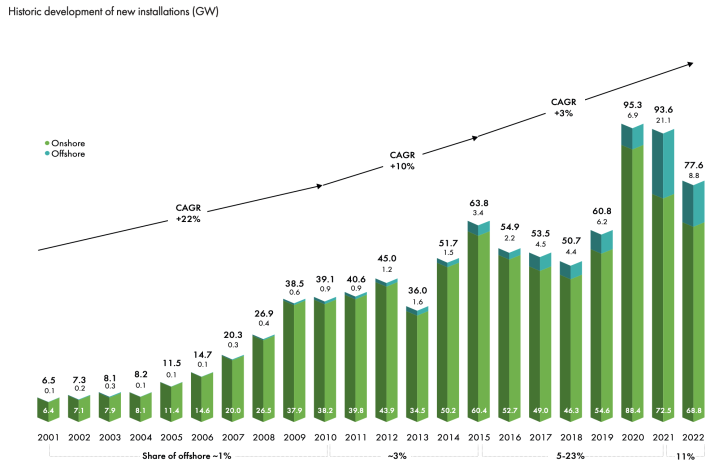

風力発電の新規設備容量は、2020年が95.3GW、2021年が93.6GW、2022年が77.6GW。そのうち洋上風力は、2020年が6.9GW、2021年が21.1GW、2022年が8.8GW。

(出所)GWEC

(出所)GWEC

国別では、中国が陸上32.6GW、洋上が5.1GWで合計37.7GWあり、全体の半分弱を占める。欧州全体では陸上で16.7GW、洋上で2.5GW。米国は陸上が8.6GW、洋上ゼロ。ブラジルが陸上4.1GW、洋上ゼロ。アジアでは中国に次いでインドが多く、陸上1.8GW、洋上ゼロ。日本は陸上0.15GW、洋上0.08GWと極めて小さい。

GWECは、今後の予測として、2023年に新規設備容量が史上初めて100GWを超え、2027年まで年率15%で増加するとした。2027年には全体157GW、洋上36GW、2023年から2027年までの累計では680GWと見立てた。また今回、今後の市場見通しで有望度を3段階で色分けした。最高の「緑」は、米国、中国、EU、英国、インド、ブラジル、ウルグアイ、オーストラリア、サウジアラビア、エジプト、モロッコとした。中程度の「黄色」は、日本、韓国、台湾、ベトナム、フィリピン、カナダ、モンゴル、コロンビア、チリ、南アフリカ、アルジェリア、ケニア、カザフスタン等。

現状の課題としては、中国に偏在するサプライチェーンを挙げた。風力発電の本体となるナセルでは中国生産シェアが60%、ブレードでも60%、ギアボックスでは75%を占める。またレアアース採掘でも中国が68%、レアアース加工では94%が中国。2025年から2030年にかけては、重要パーツの供給がボトルネックになると指摘した。そのため、特に北米や欧州では今後の需要増ともに、域内でのサプライチェーンを強化すべきと提言した。

GWECは3月14日、アルゼンチン、コロンビア、インドネシア、エジプト、モロッコの5カ国を例に、風力発電が地域経済や雇用創出に大きく貢献することを示すレポートも発表している。今後5年間で、新規設備容量3.5GW、経済付加価値1,250億米ドル、フルタイム労働が13万人年創出できるとした。

【参照ページ】Policymakers must act now to avoid supply chain challenges stalling record years of new wind energy capacity

【参照ページ】Capturing Economic Opportunities from Wind Power in Developing Economies

無料会員に登録すると、

有料記事の「閲覧チケット」を毎月1枚プレゼント。

登録後、すぐにご希望の有料記事の閲覧が可能です。

【無料会員向け】有料記事の閲覧チケットの詳細はこちら

または

有料会員プランで

企業内の情報収集を効率化

- 2000本近い最新有料記事が読み放題

- 有料会員継続率98%の高い満足度

- 有料会員の役職者比率46%

有料会員プランに登録する